Nắm vững nghiệp vụ trích trước chi phí không chỉ là yêu cầu tuân thủ chuẩn mực kế toán mà còn là kỹ năng quan trọng giúp doanh nghiệp phản ánh chính xác tình hình tài chính. Bài viết này sẽ giải thích chi tiết “trích trước chi phí” là gì theo Thông tư 200 và 133, đồng thời hướng dẫn cách hạch toán tài khoản 335 qua 4 trường hợp phổ biến nhất, giúp bạn đảm bảo báo cáo tài chính trung thực, hợp lý và tránh các rủi ro về thuế.

Trích trước chi phí (Tài khoản 335) là gì? Tại sao kế toán phải nắm vững?

Trích trước chi phí (hay còn gọi là chi phí phải trả) là việc ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ những khoản chi phí thực tế đã phát sinh nhưng chưa có đủ hóa đơn hoặc chứng từ. Việc nắm vững nghiệp vụ này là bắt buộc đối với kế toán để đảm bảo tính chính xác của báo cáo tài chính và tuân thủ các nguyên tắc kế toán cốt lõi.

Hướng dẫn chi tiết 3 cách tính giá hàng tồn kho (FIFO, Bình quân gia quyền, Đích danh) theo chuẩn Read more

Hướng dẫn chi tiết 4 bước khai báo lưu trú online cho khách sạn, nhà nghỉ và giải đáp thắc Read more

Bạn cần đăng ký mã ngành dịch vụ cầm đồ nhưng chưa rõ thủ tục? Khám phá ngay 7 điều Read more

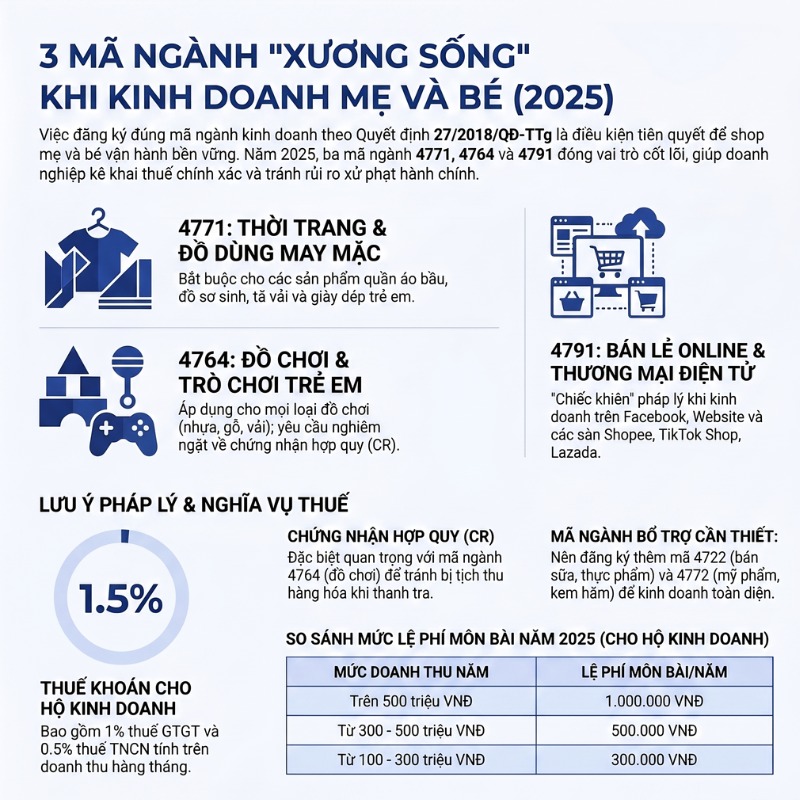

Tổng hợp 3 mã ngành kinh doanh mẹ và bé quan trọng nhất 2025. Hướng dẫn chi tiết thủ tục Read more

Định nghĩa chi phí trích trước (chi phí phải trả) theo quy định

Chi phí trích trước, hay chi phí phải trả, là các khoản nợ phải trả cho hàng hóa, dịch vụ đã nhận từ người bán hoặc đã cung cấp cho người mua trong kỳ báo cáo nhưng thực tế chưa chi trả do chưa có hóa đơn hoặc chưa đến kỳ thanh toán. Tài khoản sử dụng để hạch toán các nghiệp vụ này là Tài khoản 335 – Chi phí phải trả.

Mục đích và tầm quan trọng của việc trích trước chi phí trong doanh nghiệp

Việc trích trước chi phí đóng vai trò vô cùng quan trọng, giúp doanh nghiệp:

- Đảm bảo nguyên tắc phù hợp: Ghi nhận chi phí tương ứng với doanh thu phát sinh trong kỳ, giúp phản ánh kết quả kinh doanh một cách chính xác nhất.

- Phản ánh đúng bản chất tài sản và nợ phải trả: Giúp báo cáo tài chính thể hiện trung thực tình hình tài chính của doanh nghiệp tại một thời điểm.

- Cung cấp thông tin chính xác cho quản trị: Ban lãnh đạo có cái nhìn đúng đắn về các khoản chi phí đã phát sinh để đưa ra quyết định kinh doanh hiệu quả.

- Tránh rủi ro về thuế: Việc ghi nhận chi phí đúng kỳ giúp doanh nghiệp tuân thủ quy định của pháp luật thuế, tránh các khoản phạt không đáng có.

Nguyên tắc kế toán cần tuân thủ khi ghi nhận chi phí trích trước

Khi thực hiện hạch toán chi phí trích trước, kế toán cần tuân thủ chặt chẽ các nguyên tắc sau:

- Nguyên tắc dồn tích: Mọi nghiệp vụ kinh tế liên quan đến tài sản, nợ phải trả, doanh thu, chi phí phải được ghi nhận vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc chi tiền. Để hiểu rõ hơn về bản chất, bạn có thể xem lại định nghĩa cơ bản về chi phí là gì.

- Nguyên tắc thận trọng: Các khoản chi phí phải trả cần được lập khi có những bằng chứng chắc chắn về khoản nợ phải trả, không được cao hơn giá trị hợp lý của nó.

- Cơ sở ước tính: Các khoản trích trước phải được tính toán dựa trên cơ sở số liệu hợp lý và các chứng từ liên quan (hợp đồng, thỏa thuận, chính sách của công ty…).

4 Trường hợp cần trích trước chi phí và hướng dẫn hạch toán chi tiết

Có 4 trường hợp phổ biến cần trích trước chi phí bao gồm: chi phí lương nghỉ phép, chi phí sửa chữa lớn TSCĐ, chi phí lãi vay phải trả, và các khoản chi phí phát sinh nhưng chưa có hóa đơn, chứng từ.

1. Trích trước chi phí tiền lương nghỉ phép của người lao động

Đây là khoản chi phí doanh nghiệp phải trả cho người lao động trong thời gian họ nghỉ phép theo chế độ. Doanh nghiệp thường thực hiện trích trước hàng kỳ để đảm bảo chi phí lương được phân bổ đều, tránh gây biến động đột ngột vào tháng có nhiều người nghỉ.

Khi trích trước chi phí lương nghỉ phép, hạch toán:

- Nợ các TK 622, 623, 627, 641, 642… (Tùy thuộc bộ phận của người lao động)

- Có TK 335 – Chi phí phải trả

Khi người lao động thực tế nghỉ phép và nhận lương, hạch toán:

- Nợ TK 335 – Chi phí phải trả

- Có TK 334 – Phải trả người lao động

Cuối niên độ, nếu số trích trước lớn hơn số thực tế chi trả, kế toán phải hoàn nhập phần chênh lệch:

- Nợ TK 335 – Chi phí phải trả

- Có các TK 622, 623, 627, 641, 642…

2. Trích trước chi phí sửa chữa lớn Tài sản cố định (TSCĐ)

Đối với những TSCĐ cần sửa chữa lớn theo chu kỳ, doanh nghiệp có thể trích trước chi phí này vào chi phí sản xuất kinh doanh hàng kỳ để tránh việc phải ghi nhận một khoản chi phí quá lớn trong một kỳ kế toán.

Khi trích trước chi phí sửa chữa lớn TSCĐ, hạch toán:

- Nợ các TK 623, 627, 641, 642…

- Có TK 335 – Chi phí phải trả

Khi việc sửa chữa lớn hoàn thành và được nghiệm thu, hạch toán:

- Nợ TK 335 – Chi phí phải trả

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

- Có các TK 331, 111, 112…

3. Trích trước chi phí lãi vay phải trả (vay ngân hàng, vay cá nhân)

Trường hợp doanh nghiệp đi vay theo phương thức trả lãi sau (khi đáo hạn hợp đồng), kế toán phải tiến hành trích trước chi phí lãi vay phải trả cho từng kỳ báo cáo. Khoản lãi vay này sẽ được hạch toán vào chi phí tài chính trong kỳ.

Định kỳ (tháng, quý), khi trích trước chi phí lãi vay, hạch toán:

- Nợ TK 635 – Chi phí tài chính

- Có TK 335 – Chi phí phải trả

Khi đến hạn thanh toán lãi vay, hạch toán:

- Nợ TK 335 – Chi phí phải trả

- Có các TK 111, 112…

4. Các khoản chi phí đã phát sinh nhưng chưa có hóa đơn, chứng từ

Đây là trường hợp rất phổ biến vào cuối tháng/quý/năm, khi doanh nghiệp đã sử dụng dịch vụ nhưng chưa nhận được hóa đơn. Ví dụ: tiền thuê văn phòng, tiền điện, nước, internet…

Khi trích trước chi phí, hạch toán:

- Nợ các TK 627, 641, 642…

- Có TK 335 – Chi phí phải trả

Khi nhận được hóa đơn, hạch toán:

- Nợ TK 335 – Chi phí phải trả

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

- Có các TK 111, 112, 331…

Ví dụ, tiền thuê văn phòng tháng 12/2025 đã phát sinh nhưng hóa đơn đến tháng 01/2026 mới nhận được. Kế toán cần trích trước để ghi nhận vào hạch toán chi phí quản lý doanh nghiệp của tháng 12. Nghiệp vụ này ảnh hưởng trực tiếp đến tài khoản 642. Tương tự, các khoản hoa hồng cho đại lý phát sinh trong tháng nhưng chưa đến kỳ thanh toán cũng cần được trích trước và ghi nhận vào chi phí bán hàng. Kế toán cần lưu ý rằng không phải mọi chi phí đều cần hóa đơn tức thì, có những các khoản chi phí hợp lý không cần hóa đơn vẫn được ghi nhận hợp lệ.

Phân biệt chi phí trích trước (TK 335) với các tài khoản dễ nhầm lẫn

Chi phí trích trước (TK 335) thường bị nhầm lẫn với chi phí trả trước (TK 242) và dự phòng phải trả (TK 352), nhưng chúng khác nhau về bản chất, thời điểm phát sinh và mục đích sử dụng.

Phân biệt Tài khoản 335 (Chi phí phải trả) và Tài khoản 242 (Chi phí trả trước)

Đây là hai khái niệm trái ngược nhau và thường gây nhầm lẫn nhất cho kế toán viên. Sự khác biệt cốt lõi nằm ở thời điểm chi tiền so với thời điểm ghi nhận chi phí, bạn có thể đọc thêm bài viết chi tiết về chi phí trả trước để hiểu rõ hơn.

| Tiêu chí | Tài khoản 335 (Chi phí phải trả) | Tài khoản 242 (Chi phí trả trước) |

|---|---|---|

| Bản chất | Chi phí đã phát sinh, đã sử dụng nhưng CHƯA CHI TIỀN. Là một khoản Nợ phải trả. | Chi phí ĐÃ CHI TIỀN nhưng chưa phát sinh hoặc phát sinh liên quan đến nhiều kỳ. Là một loại Tài sản. |

| Ví dụ | Tiền điện tháng 12, sử dụng trong tháng 12 nhưng tháng 1 mới trả tiền. | Trả tiền thuê văn phòng 6 tháng một lần vào đầu kỳ. |

Phân biệt Tài khoản 335 (Chi phí phải trả) và Tài khoản 352 (Dự phòng phải trả)

Cả hai tài khoản này đều phản ánh các khoản nợ phải trả, tuy nhiên mức độ chắc chắn là khác nhau.

| Tiêu chí | Tài khoản 335 (Chi phí phải trả) | Tài khoản 352 (Dự phòng phải trả) |

|---|---|---|

| Mức độ chắc chắn | Khoản nợ chắc chắn phát sinh, giá trị và thời gian được xác định tương đối chính xác. | Khoản nợ có khả năng phát sinh, giá trị và thời gian chỉ là ước tính, không chắc chắn. |

| Ví dụ | Lãi vay phải trả, lương nghỉ phép. | Dự phòng bảo hành sản phẩm, dự phòng tái cơ cấu doanh nghiệp. |

Việc phân biệt này cũng quan trọng như khi thực hiện trích lập dự phòng phải thu khó đòi, đều đòi hỏi sự xét đoán và tuân thủ chuẩn mực kế toán.

Ví dụ thực tế về hạch toán trích trước chi phí lãi vay tại doanh nghiệp

Ví dụ, một doanh nghiệp vay 1 tỷ đồng tại ngân hàng vào ngày 01/10/2025 với lãi suất 12%/năm (1%/tháng), trả lãi một lần khi đáo hạn sau 6 tháng. Tại ngày 31/12/2025 (cuối kỳ kế toán năm), doanh nghiệp phải trích trước chi phí lãi vay cho 3 tháng (tháng 10, 11, 12).

Tính toán:

- Chi phí lãi vay 1 tháng: 1.000.000.000 * 1% = 10.000.000 đồng

- Chi phí lãi vay cần trích trước cho 3 tháng: 10.000.000 * 3 = 30.000.000 đồng

Hạch toán tại ngày 31/12/2025:

- Nợ TK 635 – Chi phí tài chính: 30.000.000

- Có TK 335 – Chi phí phải trả: 30.000.000

Việc trích trước chi phí và hạch toán đúng tài khoản 335 là một nghiệp vụ quan trọng, thể hiện sự chuyên nghiệp trong công tác kế toán. Nó không chỉ đảm bảo tuân thủ nguyên tắc phù hợp giữa doanh thu và chi phí mà còn giúp ban lãnh đạo có cái nhìn chính xác về tình hình tài chính, từ đó đưa ra các quyết định kinh doanh hiệu quả. Với kinh nghiệm hỗ trợ nhiều doanh nghiệp, tại Hoàng Nam, chúng tôi nhận thấy rằng việc hạch toán chính xác các khoản này giúp giảm thiểu đáng kể các rủi ro pháp lý trong tương lai.

Hãy chia sẻ bài viết hữu ích này đến đồng nghiệp và đừng quên theo dõi chúng tôi để cập nhật những kiến thức kế toán – tài chính mới nhất!

Lưu ý: Thông tin trong bài viết này chỉ mang tính chất tham khảo. Để được tư vấn tốt nhất, vui lòng liên hệ trực tiếp với chúng tôi để được tư vấn cụ thể dựa trên nhu cầu thực tế của bạn.