Việc lựa chọn phương pháp tính giá xuất kho chính xác là yếu tố then chốt, ảnh hưởng trực tiếp đến giá vốn hàng bán và lợi nhuận của doanh nghiệp. Bài viết này sẽ phân tích chi tiết 4 phương pháp tính giá xuất kho phổ biến nhất hiện nay theo chuẩn mực kế toán Việt Nam, bao gồm FIFO, bình quân gia quyền, và thực tế đích danh, kèm theo công thức, ví dụ minh họa và ưu nhược điểm để giúp doanh nghiệp lựa chọn phương pháp phù hợp nhất với mô hình kinh doanh của mình.

4 phương pháp tính giá xuất kho phổ biến nhất cho doanh nghiệp

Hiện nay, theo quy định tại Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, doanh nghiệp Việt Nam được phép áp dụng 3 phương pháp tính giá xuất kho chính. Ngoài ra, bài viết sẽ đề cập thêm phương pháp LIFO và lý do tại sao nó không còn được áp dụng.

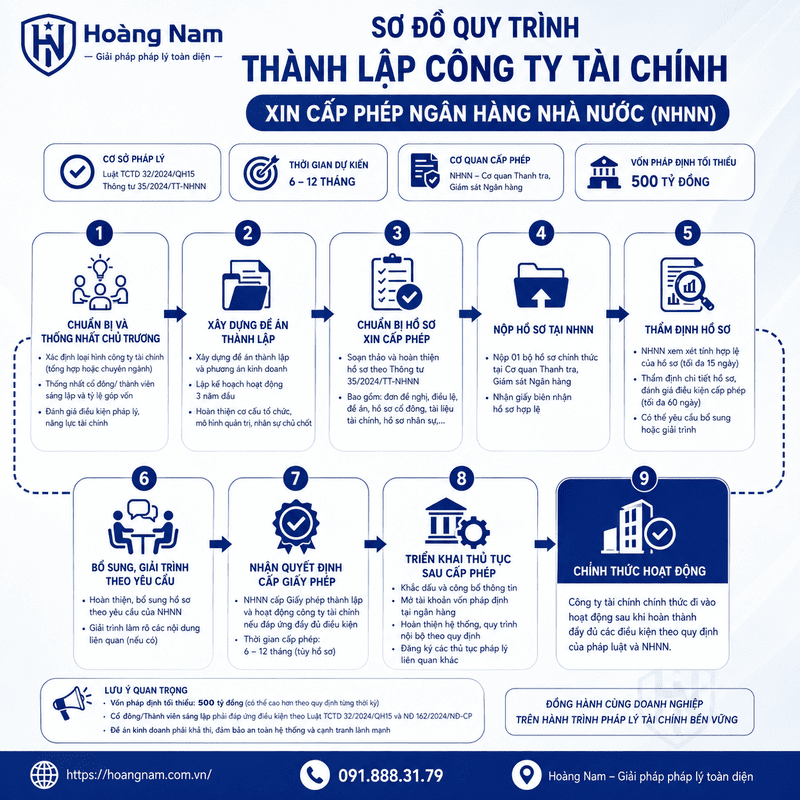

Để được cấp phép thành lập công ty tài chính, nhà đầu tư phải đáp ứng yêu cầu vốn điều Read more

Bạn muốn thành lập công ty nhưng không kinh doanh ngay? Đừng chủ quan! Tìm hiểu ngay 5 điều cốt Read more

Hướng dẫn chi tiết 7 bước lập mẫu 01/TNDN theo Thông tư 78 để hợp lý hóa chi phí không Read more

Khám phá 4 đặc điểm cốt lõi của công ty dịch vụ và hướng dẫn chi tiết thủ tục thành Read more

1. Phương pháp Nhập trước – Xuất trước (FIFO – First In, First Out)

Đây là phương pháp giả định rằng những mặt hàng nào được nhập vào kho trước thì sẽ được xuất ra sử dụng hoặc bán đi trước. Do đó, giá trị hàng tồn kho cuối kỳ sẽ được tính theo đơn giá của những lô hàng nhập sau cùng.

Phương pháp này phù hợp với các doanh nghiệp kinh doanh các mặt hàng có hạn sử dụng hoặc cần luân chuyển nhanh như thực phẩm, dược phẩm, thời trang. Nó giúp đảm bảo sản phẩm cũ được bán trước, tránh tình trạng hư hỏng, lỗi thời.

2. Phương pháp Bình quân gia quyền

Phương pháp này tính giá trị của từng loại hàng tồn kho dựa trên giá trị trung bình của tất cả các lần nhập trong kỳ, bao gồm cả tồn đầu kỳ. Cách tính này giúp đơn giản hóa công tác kế toán và làm ổn định giá vốn khi giá cả thị trường có nhiều biến động.

Có hai cách tính đơn giá bình quân:

- Bình quân gia quyền cuối kỳ (Bình quân cả kỳ dự trữ): Kế toán sẽ tính một đơn giá bình quân duy nhất vào cuối kỳ để áp dụng cho tất cả các lần xuất kho trong kỳ đó.

- Bình quân gia quyền sau mỗi lần nhập (Bình quân tức thời/liên hoàn): Sau mỗi lần nhập hàng, kế toán phải tính lại đơn giá bình quân mới. Đơn giá này sẽ được áp dụng cho các lần xuất kho kế tiếp cho đến khi có lần nhập hàng mới.

3. Phương pháp Thực tế đích danh

Đây là phương pháp tính giá xuất kho dựa trên giá trị thực tế của từng sản phẩm hoặc lô hàng. Khi xuất bán một sản phẩm cụ thể, giá vốn của nó chính là giá nhập kho của chính sản phẩm đó.

Phương pháp này có độ chính xác cao nhất nhưng chỉ áp dụng được cho các doanh nghiệp kinh doanh mặt hàng có giá trị cao, riêng biệt và có thể nhận diện được như ô tô (theo số khung, số máy), bất động sản, trang sức, hoặc các tác phẩm nghệ thuật.

4. Phương pháp Nhập sau – Xuất trước (LIFO – Last In, First Out) và lý do không còn được áp dụng tại Việt Nam

Phương pháp LIFO giả định rằng hàng hóa nào nhập sau cùng sẽ được xuất ra trước. Tuy nhiên, phương pháp này không còn được áp dụng tại Việt Nam theo Chuẩn mực kế toán Việt Nam (VAS 02) và các chuẩn mực báo cáo tài chính quốc tế (IFRS).

Lý do chính là LIFO có thể làm sai lệch giá trị hàng tồn kho trên báo cáo tài chính, vì giá trị tồn kho được ghi nhận theo đơn giá của các lô hàng cũ, không còn phù hợp với giá thị trường.

Hướng dẫn chi tiết cách tính và ví dụ minh họa cho từng phương pháp

Để giúp bạn dễ hình dung, chúng ta sẽ cùng xem xét một ví dụ chung cho sản phẩm A tại một doanh nghiệp trong tháng 12/2025:

| Ngày | Diễn giải | Số lượng (cái) | Đơn giá (VNĐ) | Thành tiền (VNĐ) |

|---|---|---|---|---|

| 01/12 | Tồn đầu kỳ | 100 | 10.000 | 1.000.000 |

| 05/12 | Nhập kho | 150 | 12.000 | 1.800.000 |

| 10/12 | Xuất kho | 200 | ? | ? |

| 20/12 | Nhập kho | 200 | 13.000 | 2.600.000 |

| 28/12 | Xuất kho | 150 | ? | ? |

Công thức và ví dụ minh họa phương pháp FIFO

Với FIFO, hàng nhập trước sẽ được xuất trước. Việc tính giá hàng tồn kho sẽ dựa trên nguyên tắc này.

Lần xuất ngày 10/12 (200 cái):

- Lấy hết 100 cái tồn đầu kỳ: 100 * 10.000 = 1.000.000 VNĐ

- Lấy thêm 100 cái từ lô nhập ngày 05/12: 100 * 12.000 = 1.200.000 VNĐ

- Tổng giá trị xuất kho: 1.000.000 + 1.200.000 = 2.200.000 VNĐ

Lần xuất ngày 28/12 (150 cái):

- Lấy 50 cái còn lại từ lô nhập ngày 05/12: 50 * 12.000 = 600.000 VNĐ

- Lấy thêm 100 cái từ lô nhập ngày 20/12: 100 * 13.000 = 1.300.000 VNĐ

- Tổng giá trị xuất kho: 600.000 + 1.300.000 = 1.900.000 VNĐ

Tồn kho cuối kỳ: 100 cái * 13.000 = 1.300.000 VNĐ

Công thức và ví dụ minh họa phương pháp Bình quân gia quyền

Phương pháp này có hai cách tính khác nhau, hãy cùng Hoàng Nam tìm hiểu chi tiết.

1. Bình quân gia quyền cuối kỳ:

Công thức tính đơn giá bình quân cho cả kỳ:

Đơn giá bình quân = (Giá trị tồn đầu kỳ + Tổng giá trị nhập trong kỳ) / (Số lượng tồn đầu kỳ + Tổng số lượng nhập trong kỳ)

Áp dụng vào ví dụ:

Đơn giá bình quân = (1.000.000 + 1.800.000 + 2.600.000) / (100 + 150 + 200) = 5.400.000 / 450 ≈ 12.000 VNĐ/cái

- Giá trị xuất kho ngày 10/12: 200 * 12.000 = 2.400.000 VNĐ

- Giá trị xuất kho ngày 28/12: 150 * 12.000 = 1.800.000 VNĐ

- Tổng giá trị xuất kho trong kỳ: 4.200.000 VNĐ

- Tồn kho cuối kỳ: (450 – 200 – 150) * 12.000 = 1.200.000 VNĐ

2. Bình quân gia quyền sau mỗi lần nhập:

Công thức tính lại đơn giá sau mỗi lần nhập:

Đơn giá bình quân mới = (Giá trị tồn trước nhập + Giá trị lô hàng mới nhập) / (Số lượng tồn trước nhập + Số lượng lô hàng mới nhập)

Trước lần xuất ngày 10/12:

- Sau lần nhập ngày 05/12, đơn giá bình quân mới là: (1.000.000 + 1.800.000) / (100 + 150) = 11.200 VNĐ/cái

- Giá trị xuất kho ngày 10/12: 200 * 11.200 = 2.240.000 VNĐ

Trước lần xuất ngày 28/12:

- Tồn kho sau lần xuất ngày 10/12: 50 cái * 11.200 = 560.000 VNĐ

- Sau lần nhập ngày 20/12, đơn giá bình quân mới là: (560.000 + 2.600.000) / (50 + 200) = 12.640 VNĐ/cái

- Giá trị xuất kho ngày 28/12: 150 * 12.640 = 1.896.000 VNĐ

Tồn kho cuối kỳ: (250 – 150) * 12.640 = 1.264.000 VNĐ

Công thức và ví dụ minh họa phương pháp Thực tế đích danh

Phương pháp này không có công thức chung mà dựa vào việc theo dõi chi tiết. Với người mới bắt đầu, việc tìm hiểu hàng tồn kho là gì sẽ giúp nắm rõ hơn bản chất của phương pháp này.

Ví dụ: Giả sử doanh nghiệp kinh doanh ô tô.

- Ngày 10/12, xuất bán chiếc xe A có số khung X, được nhập kho ngày 01/12 với giá 10.000. => Giá vốn là 10.000.

- Ngày 28/12, xuất bán chiếc xe B có số khung Y, được nhập kho ngày 20/12 với giá 13.000. => Giá vốn là 13.000.

Để áp dụng phương pháp này, mỗi lần xuất hàng, kế toán cần ghi rõ hàng hóa xuất ra thuộc lô nhập nào trên mẫu phieu xuat kho.

Bảng so sánh ưu và nhược điểm của các phương pháp tính giá xuất kho

Ưu điểm và nhược điểm

| Phương pháp | Ưu điểm | Nhược điểm |

|---|---|---|

| FIFO | • Phản ánh đúng giá trị thực của hàng tồn kho theo giá thị trường. • Đảm bảo hàng cũ được xuất trước, tránh lỗi thời. • Cung cấp số liệu kịp thời cho từng lần xuất. | • Doanh thu hiện tại có thể không phù hợp với chi phí cũ. • Có thể làm tăng lợi nhuận và thuế TNDN trong thời kỳ lạm phát. |

| Bình quân gia quyền | • Đơn giản, dễ thực hiện, giảm khối lượng công việc cho kế toán. • Làm ổn định giá vốn, tránh biến động đột ngột. | • Độ chính xác không cao bằng các phương pháp khác. • Với cách tính cuối kỳ, thông tin không được cung cấp kịp thời. |

| Thực tế đích danh | • Độ chính xác cao nhất, tuân thủ nguyên tắc phù hợp giữa doanh thu và chi phí. • Phản ánh đúng giá trị thực tế của hàng tồn kho. | • Khó áp dụng cho doanh nghiệp có nhiều mặt hàng, giá trị thấp. • Đòi hỏi quy trình quản lý kho chặt chẽ, chi tiết. |

Khi nào doanh nghiệp nên áp dụng từng phương pháp?

Việc lựa chọn phương pháp nào phụ thuộc vào đặc điểm ngành nghề và sản phẩm của doanh nghiệp.

- Nên dùng FIFO: Khi doanh nghiệp kinh doanh hàng hóa có hạn sử dụng, sản phẩm công nghệ mau lỗi thời, hoặc các mặt hàng cần luân chuyển nhanh.

- Nên dùng Bình quân gia quyền: Khi doanh nghiệp có nhiều chủng loại hàng hóa, khó phân biệt giữa các lô hàng, và giá cả tương đối ổn định.

- Nên dùng Thực tế đích danh: Khi doanh nghiệp kinh doanh các sản phẩm có giá trị lớn, độc nhất, và có thể nhận diện riêng biệt (ví dụ: ô tô, bất động sản).

Quy định của pháp luật Việt Nam về tính giá xuất kho

Các phương pháp được chấp nhận theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC

Pháp luật kế toán Việt Nam hiện hành cho phép doanh nghiệp lựa chọn một trong ba phương pháp tính giá xuất kho: FIFO, Bình quân gia quyền, và Thực tế đích danh. Việc áp dụng phương pháp nào phải được ghi nhận trong chính sách kế toán của doanh nghiệp.

Nguyên tắc nhất quán và những lưu ý khi đăng ký phương pháp tính giá xuất kho với cơ quan thuế

Một trong những nguyên tắc cơ bản của kế toán là nguyên tắc nhất quán. Điều này có nghĩa là doanh nghiệp phải áp dụng phương pháp tính giá đã chọn một cách nhất quán trong suốt niên độ kế toán. Trường hợp có sự thay đổi, doanh nghiệp phải giải trình lý do và thuyết minh ảnh hưởng của sự thay đổi đó trên báo cáo tài chính.

Việc hạch toán hàng tồn kho cần tuân thủ đúng quy định để đảm bảo tính hợp lệ của chi phí. Kế toán cần lưu ý rằng, tất cả các chi phí mua hàng phải có đầy đủ hóa đơn, chứng từ hợp lệ. Trong một số trường hợp đặc biệt, doanh nghiệp có thể phải sử dụng bảng kê mua hàng không có hoá đơn theo quy định. Ngoài ra, việc quản lý kho không tốt có thể dẫn đến tình trạng tồn kho ảo, khi đó doanh nghiệp cần biết cách xử lý hàng tồn kho âm để sổ sách và thực tế khớp nhau.

Việc lựa chọn phương pháp tính giá xuất kho phù hợp không chỉ đảm bảo tuân thủ các quy định kế toán mà còn giúp doanh nghiệp phản ánh chính xác giá trị hàng tồn kho và lợi nhuận. Mỗi phương pháp đều có ưu và nhược điểm riêng, do đó, theo kinh nghiệm của Hoàng Nam, doanh nghiệp cần căn cứ vào đặc điểm ngành nghề, loại hình sản phẩm và quy mô để đưa ra quyết định tối ưu, góp phần nâng cao hiệu quả quản lý tài chính.

Hãy chia sẻ bài viết nếu bạn thấy hữu ích và thường xuyên theo dõi website của chúng tôi để cập nhật những kiến thức mới nhất về kế toán và quản trị doanh nghiệp!

Lưu ý: Thông tin trong bài viết này chỉ mang tính chất tham khảo. Để được tư vấn tốt nhất, vui lòng liên hệ trực tiếp với chúng tôi để được tư vấn cụ thể dựa trên nhu cầu thực tế của bạn.