Giao dịch có giá trị từ 20 triệu đồng trở lên bắt buộc phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT và tính vào chi phí hợp lệ. Tuy nhiên, không phải loại chứng từ nào cũng được chấp nhận. Bài viết này của Hoàng Nam sẽ chỉ rõ 5 loại chứng từ hợp lệ được cơ quan thuế chấp thuận theo quy định mới nhất, giúp doanh nghiệp tránh rủi ro bị xuất toán chi phí và đảm bảo tuân thủ pháp luật thuế.

5 Loại chứng từ thanh toán không dùng tiền mặt được cơ quan thuế chấp nhận

Để đảm bảo các khoản chi mua hàng hóa, dịch vụ có giá trị từ 20 triệu đồng trở lên được khấu trừ thuế và tính vào chi phí hợp lệ, doanh nghiệp cần sử dụng một trong 5 loại chứng từ thanh toán không dùng tiền mặt sau đây.

Hướng dẫn chi tiết 10 bước thành lập công ty liên doanh với nước ngoài tại Việt Nam, từ hồ Read more

Bài viết so sánh công ty TNHH 2 thành viên và công ty cổ phần chi tiết dựa trên Luật Read more

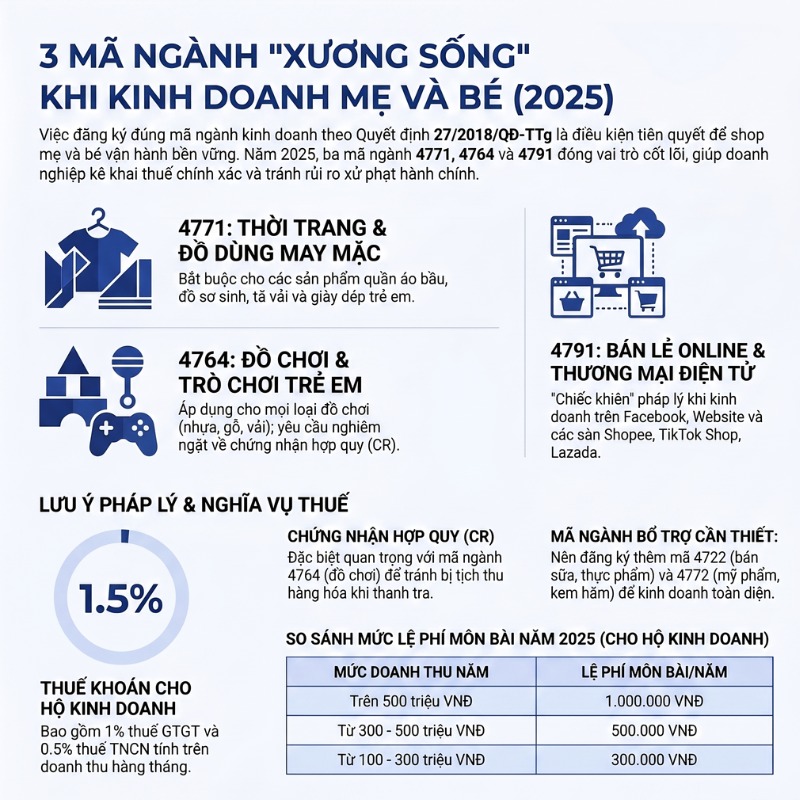

Tổng hợp 3 mã ngành kinh doanh mẹ và bé quan trọng nhất 2025. Hướng dẫn chi tiết thủ tục Read more

Hướng dẫn chi tiết 6 bước đăng ký thương hiệu độc quyền từ A-Z giúp doanh nghiệp bảo vệ tài Read more

1. Chứng từ thanh toán qua Ngân hàng (Séc, Ủy nhiệm chi, Lệnh chi)

Đây là hình thức phổ biến, an toàn và được cơ quan thuế ưu tiên chấp nhận nhất, bao gồm các chứng từ như Séc, Ủy nhiệm chi (UNC), Lệnh chi, hoặc các hình thức thanh toán tương tự được ngân hàng xác nhận.

Chứng từ hợp lệ phải thể hiện rõ thông tin giao dịch, trong đó tài khoản chuyển tiền của bên mua và tài khoản nhận tiền của bên bán phải là tài khoản đã đăng ký hoặc thông báo với cơ quan thuế.

- Ủy nhiệm chi (Lệnh chi): Là lệnh của chủ tài khoản yêu cầu ngân hàng trích một số tiền nhất định từ tài khoản của mình để trả cho người thụ hưởng.

- Séc: Là lệnh vô điều kiện của chủ tài khoản ra lệnh cho ngân hàng trích tiền từ tài khoản của mình để trả cho người có tên trong séc.

Việc lưu giữ các giấy báo Nợ, báo Có hoặc sao kê của ngân hàng kèm theo các chứng từ gốc này là yêu cầu bắt buộc để chứng minh giao dịch khi quyết toán thuế.

2. Chứng từ thanh toán qua thẻ ngân hàng (Thẻ tín dụng, thẻ ghi nợ)

Các chứng từ thanh toán bằng thẻ tín dụng hoặc thẻ ghi nợ của công ty, chẳng hạn như hóa đơn từ máy POS hoặc sao kê thẻ, cũng được coi là chứng từ thanh toán không dùng tiền mặt hợp lệ.

Điều kiện quan trọng là thẻ được sử dụng phải là thẻ của doanh nghiệp, có đăng ký với ngân hàng. Trường hợp cá nhân là người lao động trong doanh nghiệp được ủy quyền thanh toán bằng thẻ cá nhân và sau đó công ty thanh toán lại cho cá nhân, cần phải có quy chế tài chính hoặc quyết định của công ty cho phép và chứng từ chuyển tiền từ công ty cho cá nhân đó.

3. Chứng từ thanh toán bù trừ công nợ (Đối trừ công nợ hai bên, ba bên)

Hình thức này cho phép doanh nghiệp đối trừ các khoản công nợ phải thu và phải trả với cùng một đối tác (hoặc giữa ba bên), miễn là có biên bản đối chiếu công nợ hợp lệ.

Để hình thức này được chấp nhận, các bên phải tuân thủ các điều kiện sau:

- Phải có hợp đồng kinh tế quy định rõ về phương thức thanh toán bù trừ công nợ.

- Phải có biên bản đối chiếu công nợ, xác nhận các khoản công nợ cụ thể được bù trừ.

- Giao dịch mua bán phải là có thật và liên quan đến hoạt động sản xuất kinh doanh.

Khi hạch toán các khoản phải trả người bán, kế toán cần căn cứ vào biên bản đối chiếu này để ghi nhận. Để hiểu rõ hơn bản chất của khoản mục này, bạn có thể tìm hiểu thêm phải thu khách hàng là tài sản hay nguồn vốn.

4. Chứng từ thanh toán qua bên thứ ba được pháp luật cho phép (Ví điện tử, cổng thanh toán)

Thanh toán qua các đơn vị trung gian thanh toán được Ngân hàng Nhà nước cấp phép như ví điện tử, cổng thanh toán cũng được chấp nhận là hình thức thanh toán không dùng tiền mặt.

Điều kiện cốt lõi là dòng tiền phải được chuyển từ tài khoản ngân hàng của doanh nghiệp (bên mua) vào tài khoản của đơn vị trung gian thanh toán, sau đó đơn vị này sẽ chuyển tiếp cho tài khoản của bên bán. Toàn bộ quy trình này phải được chứng minh bằng các chứng từ hợp lệ từ ngân hàng và đơn vị trung gian.

5. Các hình thức thanh toán đặc thù khác (ủy quyền, trả góp, vay vốn)

Các trường hợp đặc thù như thanh toán theo hình thức ủy quyền, vay vốn, hoặc trả góp qua ngân hàng cũng có chứng từ hợp lệ riêng theo quy định của pháp luật.

- Thanh toán ủy quyền: Bên mua ủy quyền cho một bên thứ ba thanh toán cho bên bán, miễn là việc ủy quyền được quy định trong hợp đồng và có chứng từ chuyển tiền từ bên thứ ba cho bên bán.

- Thanh toán qua vay vốn: Doanh nghiệp vay vốn ngân hàng để thanh toán cho nhà cung cấp. Chứng từ hợp lệ bao gồm hợp đồng vay vốn và chứng từ ngân hàng giải ngân trực tiếp cho bên bán.

- Bù trừ với khoản tiền bên bán vay của bên mua: Hình thức này tương tự bù trừ công nợ và phải được quy định rõ trong hợp đồng, kèm theo hồ sơ vay mượn hợp lệ.

Vì sao hóa đơn trên 20 triệu đồng bắt buộc thanh toán không dùng tiền mặt?

Quy định này nhằm đảm bảo tính minh bạch cho các giao dịch, là điều kiện tiên quyết để khấu trừ thuế GTGT và tính vào chi phí được trừ khi tính thuế TNDN. Đây là một trong những quy định quan trọng nhất mà mọi kế toán cần nắm vững.

Điều kiện tiên quyết để được khấu trừ thuế GTGT đầu vào

Để được khấu trừ thuế GTGT đầu vào, hóa đơn có tổng giá trị thanh toán từ 20 triệu đồng trở lên bắt buộc phải có chứng từ thanh toán không dùng tiền mặt. Đây là quy định tại Thông tư 219/2013/TT-BTC và Thông tư 26/2015/TT-BTC. Nếu doanh nghiệp thanh toán bằng tiền mặt, toàn bộ số thuế GTGT đầu vào của hóa đơn đó sẽ không được khấu trừ. Khi doanh nghiệp xuất hoá đơn vat, việc tuân thủ quy định này ở đầu vào là cực kỳ quan trọng để đảm bảo cân đối thuế.

Cơ sở để được tính vào chi phí được trừ khi tính thuế TNDN

Tương tự thuế GTGT, khoản chi có hóa đơn trên 20 triệu không có chứng từ thanh toán không dùng tiền mặt hợp lệ sẽ bị loại khỏi chi phí được trừ khi tính thuế TNDN. Điều này có nghĩa là doanh nghiệp không chỉ mất quyền khấu trừ thuế GTGT mà còn phải đóng thêm thuế TNDN trên khoản chi phí bị loại đó. Dù là các loại hóa đơn khác nhau, kể cả hóa đơn trực tiếp, quy định về phương thức thanh toán vẫn cần được tuân thủ nghiêm ngặt.

Nâng cao tính minh bạch và phòng chống rửa tiền theo quy định pháp luật

Việc yêu cầu thanh toán qua ngân hàng và các hình thức không dùng tiền mặt khác giúp cơ quan thuế dễ dàng kiểm soát dòng tiền, xác minh tính hợp pháp của giao dịch. Quy định này góp phần ngăn chặn các hành vi gian lận như sử dụng hóa đơn khống, giao dịch ảo để trốn thuế, đồng thời hỗ trợ công tác phòng chống rửa tiền của nhà nước.

Hướng dẫn xử lý các trường hợp thanh toán không dùng tiền mặt thường gặp

Thực tế công việc kế toán phát sinh nhiều tình huống phức tạp. Với kinh nghiệm hỗ trợ nhiều doanh nghiệp, Hoàng Nam xin chia sẻ cách xử lý một số trường hợp phổ biến.

Trường hợp 1: Ngày trên chứng từ thanh toán khác ngày trên hóa đơn

Điều này là hoàn toàn bình thường và được chấp nhận. Pháp luật cho phép doanh nghiệp thanh toán sau ngày lập hóa đơn, miễn là việc thanh toán diễn ra trước thời điểm doanh nghiệp kê khai khấu trừ thuế GTGT. Doanh nghiệp cần lưu giữ cả hóa đơn và chứng từ thanh toán để chứng minh.

Trường hợp 2: Thanh toán bù trừ công nợ có được coi là hợp lệ không?

Có, cấn trừ công nợ có được coi là thanh toán không dùng tiền mặt không là câu hỏi nhiều kế toán quan tâm. Câu trả lời là có, miễn là đáp ứng đủ điều kiện: được quy định trong hợp đồng và có biên bản đối chiếu công nợ xác nhận số tiền bù trừ. Đây là một giải pháp tài chính linh hoạt giúp doanh nghiệp tối ưu dòng tiền.

Trường hợp 3: Giám đốc dùng tài khoản cá nhân để thanh toán cho công ty

Đây là trường hợp rủi ro cao nhưng vẫn có thể được chấp nhận nếu tuân thủ nghiêm ngặt. Doanh nghiệp cần có quy chế tài chính hoặc văn bản ủy quyền cho phép cá nhân (giám đốc) thanh toán hộ. Sau đó, công ty phải thực hiện chuyển khoản trả lại số tiền đó vào tài khoản cá nhân đã thanh toán. Hồ sơ cần có ủy nhiệm chi của cá nhân và ủy nhiệm chi của công ty trả lại.

Cập nhật mới nhất về quy định chứng từ thanh toán từ 2025

Tính đến hiện tại, các quy định cốt lõi về chứng từ thanh toán không dùng tiền mặt tại Thông tư 219/2013/TT-BTC và Thông tư 26/2015/TT-BTC vẫn tiếp tục có hiệu lực cho năm 2025.

Tuy nhiên, với sự phát triển của công nghệ và các dự thảo luật thuế mới như Luật Thuế GTGT 2024, doanh nghiệp cần liên tục theo dõi các thông báo từ cơ quan thuế để cập nhật kịp thời. Xu hướng chung là ngày càng siết chặt quản lý và khuyến khích mạnh mẽ hơn nữa các hình thức thanh toán điện tử. Việc hạch toán tiền mặt cho các giao dịch nhỏ vẫn được phép, nhưng xu hướng là đẩy mạnh thanh toán không dùng tiền mặt. Doanh nghiệp cũng cần lưu ý các quy định về chiết khấu thanh toán khi thực hiện các giao dịch này để đảm bảo hạch toán đúng.

Việc sử dụng đúng 5 loại chứng từ thanh toán không dùng tiền mặt không chỉ là yêu cầu bắt buộc đối với các hóa đơn có giá trị lớn mà còn là yếu tố then chốt giúp doanh nghiệp tối ưu hóa chi phí thuế. Nắm vững các quy định này giúp đảm bảo mọi khoản chi đều được ghi nhận hợp lệ, tránh các sai sót đáng tiếc trong quá trình quyết toán và thanh tra thuế, góp phần xây dựng nền tảng tài chính doanh nghiệp vững mạnh.

Bài viết hữu ích? Hãy chia sẻ ngay cho đồng nghiệp và bạn bè! Đừng quên theo dõi website của chúng tôi thường xuyên để cập nhật những kiến thức mới nhất về kế toán và thuế.

Lưu ý: Thông tin trong bài viết này chỉ mang tính chất tham khảo. Để được tư vấn tốt nhất, vui lòng liên hệ trực tiếp với chúng tôi để được tư vấn cụ thể dựa trên nhu cầu thực tế của bạn.