Các khoản chi phí hợp lý không cần hóa đơn là một số khoản mua hàng hóa, dịch vụ đặc thù không lấy được hóa đơn nhưng vẫn có chứng từ, bảng kê và liên quan đến hoạt động kinh doanh. Doanh nghiệp không nên hiểu đây là khoản “chi miệng” hoặc “chi không cần giấy tờ”, vì cơ quan thuế vẫn cần căn cứ để chấp nhận khi tính thuế TNDN.

Theo Luật Thuế thu nhập doanh nghiệp 2025, doanh nghiệp được trừ khoản chi khi xác định thu nhập chịu thuế nếu khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh và có đủ hóa đơn, chứng từ thanh toán không dùng tiền mặt theo quy định, trừ các trường hợp đặc thù do Chính phủ quy định.

Không có hóa đơn không đồng nghĩa với được tính chi phí ngay

Hướng dẫn chi tiết 5 việc cần làm sau khi thay đổi địa chỉ công ty, kèm mẫu thông báo Read more

Hướng dẫn chi tiết 7 điều kiện bắt buộc để được cấp giấy chứng nhận an toàn thực phẩm, cập Read more

Soạn thảo điều lệ công ty là bước đi bắt buộc nhưng đầy rủi ro. Bài viết này sẽ chỉ Read more

Bạn đang muốn mở trường học hay trung tâm đào tạo? Xem ngay hướng dẫn 7 bước đăng ký mã Read more

Một khoản chi không có hóa đơn chỉ có cơ hội được tính là chi phí được trừ khi rơi vào trường hợp đặc thù và có bộ hồ sơ thay thế đủ mạnh. Nghị định 320/2025/NĐ-CP quy định khoản chi được trừ phải có đủ hóa đơn, chứng từ, đồng thời nêu riêng các trường hợp mua hàng hóa, dịch vụ không có hóa đơn nhưng phải có chứng từ chi trả và bảng kê thu mua do người đại diện theo pháp luật hoặc người được ủy quyền ký, chịu trách nhiệm.

Nói thực tế hơn, kế toán cần tách 3 nhóm:

| Nhóm khoản chi | Có được tính chi phí được trừ không | Cách xử lý an toàn |

|---|---|---|

| Có hóa đơn, chứng từ hợp pháp | Có, nếu phục vụ kinh doanh và thanh toán đúng quy định | Lưu hóa đơn, hợp đồng, biên bản, chứng từ thanh toán |

| Không có hóa đơn nhưng thuộc trường hợp được lập bảng kê | Có thể được trừ | Lập bảng kê 02/TNDN, kèm chứng từ chi trả và hồ sơ giao dịch |

| Không có hóa đơn và không thuộc trường hợp đặc thù | Rủi ro cao bị loại | Hạch toán theo dõi riêng, cân nhắc loại khi quyết toán |

Điểm dễ sai nhất là nhầm “không có hóa đơn GTGT” với “không cần chứng từ”. Ví dụ, một khoản phí ngân hàng nhỏ có thể không có hóa đơn giấy riêng nhưng vẫn cần sổ phụ, giấy báo Nợ hoặc chứng từ điện tử đủ thông tin. Hoàng Nam đã có bài giải thích riêng về phí dịch vụ ngân hàng và cách nhìn chứng từ trong thực tế kế toán.

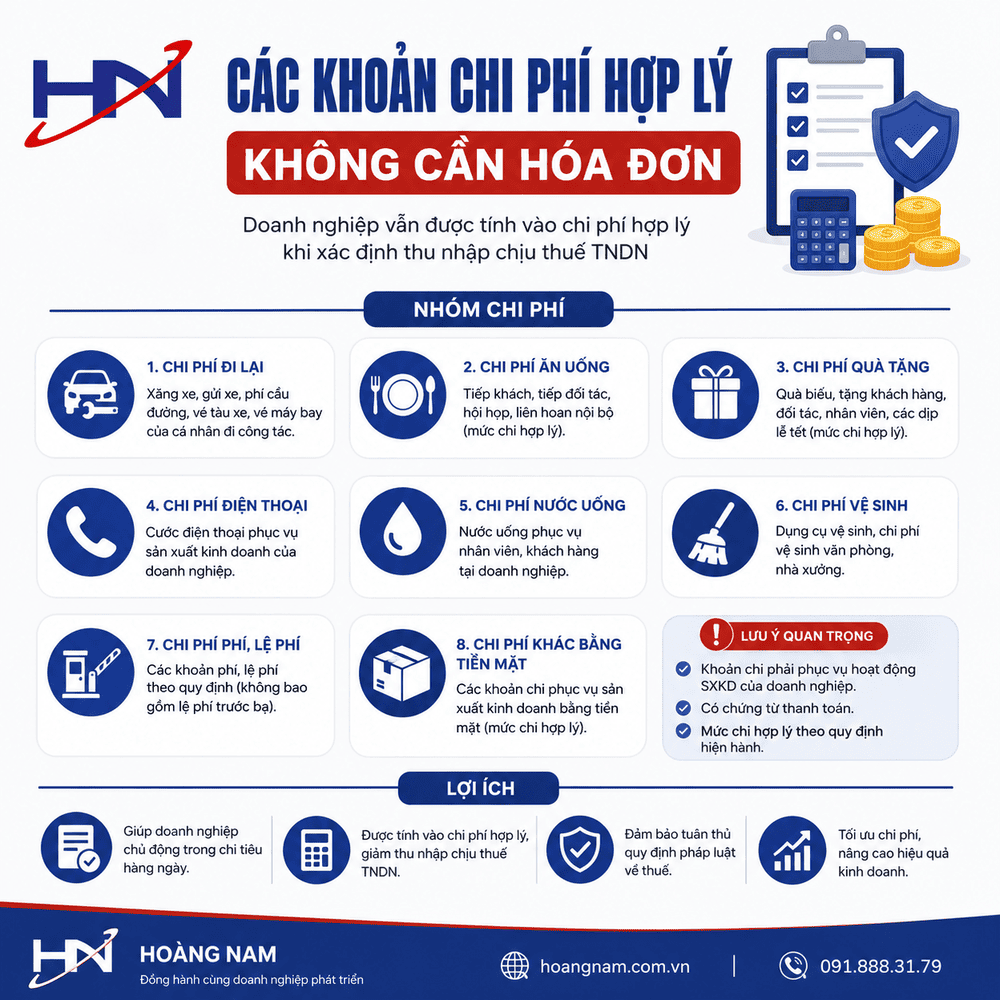

Các khoản chi phí hợp lý không cần hóa đơn thường gặp

Các khoản được xử lý theo hướng không cần hóa đơn thường là khoản mua từ cá nhân, hộ gia đình hoặc người trực tiếp sản xuất, đánh bắt, thu nhặt, không phải mọi giao dịch mua bán ngoài thị trường. Theo Nghị định 320/2025/NĐ-CP, các trường hợp đặc thù gồm mua nông, lâm, thủy sản của người sản xuất hoặc đánh bắt trực tiếp bán ra; mua sản phẩm thủ công từ nguyên liệu nông nghiệp của người sản xuất thủ công trực tiếp bán ra; mua phế liệu của người trực tiếp thu nhặt; mua đồ dùng, tài sản của hộ gia đình, cá nhân trực tiếp bán ra; và mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh dưới ngưỡng doanh thu chịu thuế GTGT.

Các khoản thường gặp trong doanh nghiệp có thể gồm:

- Mua rau, thịt, cá, nông sản trực tiếp từ người sản xuất cho bếp ăn, nhà hàng, cơ sở chế biến.

- Mua hải sản từ người đánh bắt trực tiếp bán ra.

- Mua sản phẩm thủ công từ người sản xuất trực tiếp.

- Mua phế liệu từ người thu nhặt trực tiếp.

- Mua tài sản, đồ dùng của cá nhân hoặc hộ gia đình trực tiếp bán ra.

- Mua một số dịch vụ của cá nhân, hộ kinh doanh dưới ngưỡng doanh thu chịu thuế GTGT, nếu đáp ứng đúng hồ sơ.

Cần lưu ý mốc cập nhật: từ năm 2026, cách gọi thực hành nên chuyển sang bảng kê 02/TNDN thay vì tiếp tục mặc định dùng mẫu 01/TNDN. Thông tư 20/2026/TT-BTC được ban hành ngày 12/03/2026 và có hiệu lực cùng ngày theo Cổng văn bản Chính phủ; Thư Viện Pháp Luật cũng ghi nhận mẫu bảng kê mua hàng mới năm 2026 là mẫu 02/TNDN ban hành kèm Thông tư 20/2026/TT-BTC.

Điều kiện để khoản chi không có hóa đơn được chấp nhận

Khoản chi không có hóa đơn phải chứng minh được bản chất giao dịch, người bán, hàng hóa hoặc dịch vụ, số tiền và mục đích phục vụ kinh doanh. Nếu thiếu một trong các lớp chứng minh này, khoản chi dễ bị xem là không đủ căn cứ khi quyết toán.

Bộ hồ sơ nên có:

- Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn theo mẫu 02/TNDN.

- Chứng từ chi trả tiền cho người bán.

- Hợp đồng mua bán hoặc thỏa thuận giao dịch, nếu giá trị hoặc tính chất giao dịch cần làm rõ.

- Biên bản giao nhận hàng hóa, nghiệm thu dịch vụ hoặc phiếu nhập kho.

- Thông tin người bán như họ tên, địa chỉ, số căn cước, số điện thoại nếu có.

- Tài liệu chứng minh hàng hóa, dịch vụ phục vụ hoạt động sản xuất, kinh doanh.

- Quy chế nội bộ hoặc quyết định ủy quyền nếu người lao động mua hộ.

Thông tư 20/2026/TT-BTC quy định hồ sơ của khoản chi được tính vào chi phí được trừ đối với các khoản tại điểm b và điểm c khoản 1 Điều 9 Luật Thuế TNDN, trong đó nhấn mạnh khoản chi phải có đủ hóa đơn, chứng từ theo quy định và các thành phần hồ sơ cụ thể.

Với giao dịch có giá trị từ 5 triệu đồng trở lên, cần đặc biệt chú ý hình thức thanh toán. Nghị định 320/2025/NĐ-CP quy định khoản chi mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt; nếu mua nhiều lần trong cùng ngày của một người bán mà tổng giá trị từ 5 triệu đồng trở lên thì cũng chỉ được tính vào chi phí được trừ khi có chứng từ thanh toán không dùng tiền mặt.

Cách lập hồ sơ cho khoản chi không có hóa đơn

Cách xử lý an toàn là lập hồ sơ ngay khi phát sinh giao dịch, không chờ đến cuối năm mới hợp thức hóa. Khi lập muộn, kế toán thường thiếu chữ ký người bán, thiếu chứng từ giao nhận hoặc không còn đủ căn cứ chứng minh giá mua là thật.

Quy trình đề xuất gồm:

- Xác định người bán có thuộc nhóm được lập bảng kê không.

- Kiểm tra hàng hóa, dịch vụ có phục vụ hoạt động sản xuất, kinh doanh không.

- Thu thập thông tin người bán và chứng từ giao nhận.

- Lập bảng kê 02/TNDN theo từng lần hoặc theo tổng hợp phù hợp với thực tế thu mua.

- Thanh toán đúng quy định, đặc biệt với giao dịch từ 5 triệu đồng trở lên.

- Kẹp hồ sơ theo từng khoản chi gồm bảng kê, chứng từ thanh toán, biên bản giao nhận, phiếu nhập kho hoặc nghiệm thu.

- Đối chiếu lại khi quyết toán thuế TNDN để loại các khoản thiếu điều kiện.

Trường hợp người lao động được giao mua hộ hàng hóa, dịch vụ từ 5 triệu đồng trở lên, Nghị định 320/2025/NĐ-CP cho phép tính vào chi phí được trừ nếu có hóa đơn, chứng từ theo quy định, có quy chế tài chính, quy chế nội bộ hoặc quyết định cho phép người lao động thanh toán bằng phương thức không dùng tiền mặt, sau đó doanh nghiệp thanh toán lại cho người lao động.

Các khoản không có hóa đơn dễ bị loại khi quyết toán

Những khoản không có hóa đơn nhưng không chứng minh được tính liên quan đến kinh doanh thường bị loại trước tiên. Rủi ro không nằm ở tên khoản chi, mà nằm ở việc khoản chi không có căn cứ pháp lý, không có người bán rõ ràng hoặc không thuộc trường hợp được lập bảng kê.

Các khoản cần thận trọng gồm:

| Khoản chi | Rủi ro chính | Hướng xử lý |

|---|---|---|

| Ăn uống, tiếp khách không có hóa đơn hợp pháp | Khó chứng minh dịch vụ thuộc nhóm được lập bảng kê | Nên lấy hóa đơn hợp lệ, kèm quyết định tiếp khách, danh sách khách, chứng từ thanh toán |

| Mua hàng từ cửa hàng có đăng ký kinh doanh nhưng không xuất hóa đơn | Người bán có nghĩa vụ xuất hóa đơn | Yêu cầu hóa đơn hoặc cân nhắc loại chi phí |

| Chi cá nhân của chủ doanh nghiệp | Không phục vụ hoạt động kinh doanh | Không đưa vào chi phí được trừ |

| Chi tiền mặt từ 5 triệu đồng trở lên | Không đáp ứng điều kiện thanh toán không dùng tiền mặt | Chuyển khoản hoặc dùng phương thức thanh toán không dùng tiền mặt hợp lệ |

| Chi có bảng kê nhưng thiếu giao nhận, thiếu thông tin người bán | Bảng kê yếu, khó giải trình | Bổ sung hợp đồng, biên bản, phiếu nhập kho, chứng từ chi trả |

Ví dụ điển hình là chi phí tiếp khách. Đây là khoản thường phát sinh thật, nhưng nếu chỉ có hóa đơn bán lẻ hoặc giấy viết tay từ quán ăn nhỏ thì rủi ro bị loại khá cao, vì dịch vụ ăn uống thông thường không mặc nhiên thuộc nhóm được lập bảng kê.

Mẫu 02/TNDN thay đổi gì trong cách làm của kế toán?

Mẫu 02/TNDN không làm thay đổi bản chất rằng doanh nghiệp phải chứng minh khoản chi là thật, phục vụ kinh doanh và có hồ sơ hợp lệ. Điểm quan trọng là kế toán cần cập nhật mẫu biểu và ngưỡng thanh toán mới để tránh dùng thói quen cũ.

Thư Viện Pháp Luật ghi nhận mẫu bảng kê mua hàng mới năm 2026 là mẫu 02/TNDN, có các chỉ tiêu như tên doanh nghiệp, mã số thuế, địa chỉ, nơi tổ chức thu mua, thông tin người bán, hàng hóa dịch vụ mua vào, số lượng, đơn giá và tổng giá thanh toán.

Trong thực hành, bảng kê nên được xem là một phần của bộ hồ sơ, không phải giấy tờ thay thế toàn bộ chứng từ. Một bảng kê có đủ chữ ký nhưng không có dấu vết giao nhận, không có chứng từ chi trả, không chứng minh được người bán và mục đích sử dụng vẫn có thể bị chất vấn.

Checklist nhanh trước khi đưa vào chi phí được trừ

Một khoản chi không có hóa đơn chỉ nên đưa vào chi phí được trừ khi trả lời được đủ các câu hỏi sau:

- Khoản chi có phục vụ hoạt động sản xuất, kinh doanh không?

- Người bán có thuộc trường hợp không xuất hóa đơn và được lập bảng kê không?

- Có bảng kê 02/TNDN đúng mẫu không?

- Có chứng từ chi trả tiền cho người bán không?

- Nếu từ 5 triệu đồng trở lên, đã thanh toán không dùng tiền mặt chưa?

- Có biên bản giao nhận, phiếu nhập kho, nghiệm thu hoặc bằng chứng sử dụng không?

- Giá mua có hợp lý so với thị trường không?

- Khoản chi có bị giới hạn mức trừ hoặc thuộc danh mục không được trừ không?

Nếu doanh nghiệp có nhiều khoản mua nhỏ lẻ từ cá nhân, nên xây sẵn quy trình thu mua và lưu hồ sơ ngay từ đầu. Hoàng Nam có thể hỗ trợ rà soát chứng từ, phân loại chi phí và chuẩn hóa hồ sơ qua dịch vụ kế toán thuế trọn gói để giảm rủi ro bị loại chi phí khi quyết toán.

Câu hỏi thường gặp

Không có hóa đơn nhưng có phiếu chi thì có được tính chi phí không?

Chưa chắc. Phiếu chi chỉ chứng minh doanh nghiệp có chi tiền, nhưng chưa đủ để chứng minh khoản chi thuộc trường hợp được trừ. Cần thêm bảng kê 02/TNDN nếu thuộc nhóm được lập bảng kê, chứng từ giao nhận, thông tin người bán và căn cứ phục vụ kinh doanh.

Mua hàng của cá nhân có phải chuyển khoản không?

Nếu giá trị mua hàng hóa, dịch vụ trong ngày của từng hộ hoặc cá nhân từ 5 triệu đồng trở lên thì cần thanh toán không dùng tiền mặt theo Nghị định 320/2025/NĐ-CP.

Bảng kê 02/TNDN có thay thế hóa đơn trong mọi trường hợp không?

Không. Bảng kê 02/TNDN chỉ áp dụng cho các trường hợp đặc thù người bán không có hóa đơn theo quy định. Nếu người bán thuộc diện phải xuất hóa đơn, doanh nghiệp không nên dùng bảng kê để thay hóa đơn.

Chi phí phúc lợi cho nhân viên không có hóa đơn có được trừ không?

Rủi ro cao. Luật Thuế TNDN 2025 liệt kê chi có tính chất phúc lợi trực tiếp cho người lao động là nhóm có thể bị giới hạn mức do Chính phủ quy định, và khoản chi không đáp ứng điều kiện về hóa đơn, chứng từ có thể bị loại.

Có nên gom nhiều hóa đơn nhỏ để tránh ngưỡng 5 triệu đồng không?

Không nên. Nghị định 320/2025/NĐ-CP đã nêu trường hợp mua nhiều lần trong cùng ngày của một người bán, mỗi lần dưới 5 triệu đồng nhưng tổng từ 5 triệu đồng trở lên thì vẫn cần chứng từ thanh toán không dùng tiền mặt để được tính vào chi phí được trừ.

Khoản chi không có hóa đơn chỉ an toàn khi doanh nghiệp chứng minh được đủ 3 lớp: đúng trường hợp được lập bảng kê, có chứng từ thanh toán phù hợp và phục vụ hoạt động kinh doanh thật. Với quy định hiện hành trong năm 2026, ưu tiên của kế toán không phải là “hợp thức hóa sau”, mà là thiết kế quy trình mua hàng, thanh toán và lưu hồ sơ ngay từ lúc phát sinh giao dịch.