Việc xác định chính xác giá thành sản phẩm là yếu tố sống còn, quyết định trực tiếp đến giá bán và lợi nhuận của mọi doanh nghiệp sản xuất. Tuy nhiên, nhiều doanh nghiệp vẫn loay hoay chưa biết áp dụng phương pháp nào cho hiệu quả. Bài viết này của Hoàng Nam sẽ phân tích chi tiết 4 phương pháp tính giá thành phổ biến nhất, từ giản đơn đến phức tạp, kèm ví dụ minh họa trực quan để bạn có thể lựa chọn và áp dụng ngay cho quy trình sản xuất của mình, từ đó tối ưu hóa chi phí và gia tăng sức cạnh tranh.

Giá thành sản phẩm là gì và tại sao phải tính giá thành?

Để quản trị sản xuất hiệu quả, trước hết các nhà quản lý và kế toán cần nắm rõ bản chất và tầm quan trọng của giá thành sản phẩm.

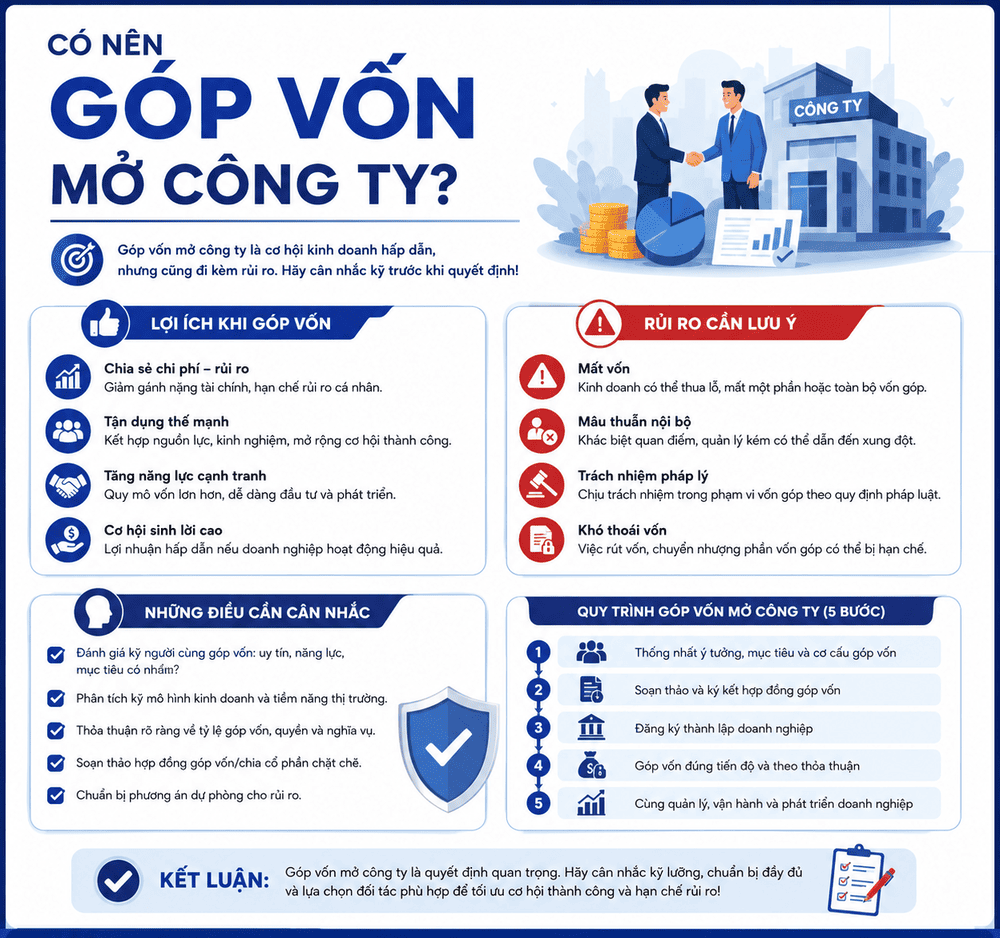

Bạn đang băn khoăn có nên góp vốn mở công ty? Đừng bỏ qua 10 sai lầm "chết người" và Read more

Hộ kinh doanh có được sử dụng con dấu tròn không? Bài viết này giải đáp chi tiết về quy Read more

Bạn bối rối vì mã số doanh nghiệp và mã số thuế? Bài viết này sẽ giúp bạn phân biệt Read more

Hướng dẫn chi tiết 7 bước điền tờ khai đăng ký thuế lần đầu cho doanh nghiệp (mẫu 01-ĐK-TCT) chính Read more

Định nghĩa giá thành sản phẩm

Giá thành sản phẩm là biểu hiện bằng tiền của toàn bộ các khoản hao phí lao động sống và lao động vật hóa mà doanh nghiệp đã bỏ ra để sản xuất, hoàn thành một khối lượng sản phẩm nhất định. Nói một cách đơn giản, đây là toàn bộ chi phí để tạo ra một sản phẩm sẵn sàng để bán.

Trong kế toán, giá thành được phân loại theo nhiều tiêu thức, nhưng phổ biến nhất là theo thời điểm tính và phạm vi phát sinh chi phí:

- Theo thời điểm tính: Bao gồm giá thành kế hoạch (dự tính trước khi sản xuất), giá thành định mức (dựa trên các tiêu chuẩn kỹ thuật tại một thời điểm) và giá thành thực tế (tính toán sau khi quá trình sản xuất kết thúc).

- Theo phạm vi chi phí: Gồm giá thành sản xuất (chỉ tính chi phí tại phân xưởng) và giá thành tiêu thụ (bao gồm cả giá thành sản xuất và các chi phí bán hàng, quản lý doanh nghiệp).

Các loại chi phí cấu thành nên giá thành sản phẩm

Giá thành sản xuất của một sản phẩm được cấu thành từ ba khoản mục chi phí chính. Để hiểu rõ hơn về chi phí là gì, bạn có thể tham khảo bài viết chi tiết của chúng tôi.

- Chi phí nguyên vật liệu trực tiếp (TK 621): Đây là giá trị của toàn bộ nguyên vật liệu chính, vật liệu phụ, nhiên liệu… tham gia trực tiếp vào quá trình sản xuất để tạo ra sản phẩm.

- Chi phí nhân công trực tiếp (TK 622): Bao gồm tiền lương, các khoản phụ cấp và các khoản trích theo lương (BHXH, BHYT, KPCĐ) của công nhân trực tiếp sản xuất.

- Chi phí sản xuất chung (TK 627): Là những chi phí phát sinh tại phân xưởng để phục vụ và quản lý quá trình sản xuất, không thể tính trực tiếp cho một loại sản phẩm cụ thể. Các chi phí này bao gồm lương nhân viên quản lý phân xưởng, chi phí khấu hao máy móc thiết bị, chi phí thuê nhà xưởng, tiền điện, nước…

Ý nghĩa sống còn của việc tính giá thành đối với doanh nghiệp sản xuất

Việc tính toán chính xác giá thành sản phẩm có ý nghĩa vô cùng quan trọng, là cơ sở cho nhiều quyết định quản trị then chốt.

- Cơ sở để định giá bán: Giá thành là mức chi phí sàn. Doanh nghiệp phải định giá bán cao hơn giá thành mới có thể tạo ra lợi nhuận.

- Kiểm soát và tối ưu hóa chi phí: Bằng cách phân tích các yếu tố trong giá thành, nhà quản lý có thể xác định những khâu, những khoản mục chi phí đang ở mức cao để tìm giải pháp cắt giảm, nâng cao hiệu quả sản xuất.

- Đánh giá hiệu quả sản xuất kinh doanh: So sánh giá thành thực tế với giá thành kế hoạch hoặc định mức giúp doanh nghiệp đánh giá được tình hình thực hiện các mục tiêu chi phí, từ đó có những điều chỉnh kịp thời.

- Ra quyết định kinh doanh: Thông tin về giá thành giúp ban lãnh đạo đưa ra các quyết định quan trọng như có nên tiếp tục sản xuất một mặt hàng, chấp nhận một đơn hàng mới hay đầu tư vào công nghệ mới để giảm chi phí.

4 phương pháp tính giá thành sản phẩm phổ biến và chính xác nhất

Tùy thuộc vào đặc điểm quy trình công nghệ, loại hình sản phẩm và yêu cầu quản lý, mỗi doanh nghiệp sẽ lựa chọn một phương pháp tính giá thành phù hợp. Dưới đây là 4 cách tính giá thành sản phẩm thông dụng nhất hiện nay.

1. Phương pháp giản đơn (trực tiếp): Dành cho doanh nghiệp có quy trình sản xuất không phức tạp

Đây là phương pháp tính giá thành đơn giản nhất, áp dụng cho các doanh nghiệp có quy trình sản xuất khép kín, số lượng mặt hàng ít, sản xuất hàng loạt với khối lượng lớn và chu kỳ sản xuất ngắn. Ví dụ điển hình là các nhà máy sản xuất điện, nước, khai thác than…

- Đối tượng tập hợp chi phí: Toàn bộ quy trình sản xuất hoặc từng sản phẩm.

- Công thức tính:

- Nếu không có sản phẩm dở dang cuối kỳ:

Tổng giá thành = Tổng chi phí sản xuất phát sinh trong kỳ - Nếu có sản phẩm dở dang cuối kỳ:

Tổng giá thành = Chi phí dở dang đầu kỳ + Chi phí phát sinh trong kỳ - Chi phí dở dang cuối kỳ Giá thành đơn vị = Tổng giá thành / Số lượng thành phẩm hoàn thành

- Nếu không có sản phẩm dở dang cuối kỳ:

2. Phương pháp hệ số: Áp dụng khi cùng quy trình sản xuất tạo ra nhiều sản phẩm chính

Phương pháp này phù hợp với những doanh nghiệp mà trong cùng một quy trình sản xuất, sử dụng cùng loại nguyên vật liệu và lao động nhưng lại thu được đồng thời nhiều loại sản phẩm chính khác nhau. Ví dụ như trong ngành dệt may, cùng một tấm vải có thể cắt ra nhiều size quần áo khác nhau.

- Nguyên tắc: Kế toán tập hợp chung chi phí sản xuất cho cả quá trình, sau đó sử dụng một hệ số quy đổi để phân bổ chi phí cho từng loại sản phẩm. Sản phẩm được chọn làm chuẩn thường có sản lượng lớn hoặc giá trị cao và có hệ số là 1.

- Công thức tính:

- Tính tổng sản lượng quy đổi:

Tổng sản lượng quy đổi = ∑ (Sản lượng từng loại sản phẩm x Hệ số tương ứng) - Tính giá thành đơn vị sản phẩm chuẩn:

Giá thành đơn vị chuẩn = Tổng giá thành / Tổng sản lượng quy đổi - Tính giá thành đơn vị từng loại sản phẩm:

Giá thành đơn vị loại SP A = Giá thành đơn vị chuẩn x Hệ số của SP A - Tính tổng giá thành từng loại sản phẩm:

Tổng giá thành loại SP A = Giá thành đơn vị SP A x Sản lượng SP A

- Tính tổng sản lượng quy đổi:

3. Phương pháp định mức (tỷ lệ): Khi cần kiểm soát chi phí chặt chẽ theo tiêu chuẩn

Phương pháp tính giá thành này được áp dụng tại các doanh nghiệp đã xây dựng được một hệ thống định mức kinh tế – kỹ thuật chi tiết và hợp lý cho từng loại chi phí (nguyên vật liệu, nhân công, sản xuất chung). Nó cho phép doanh nghiệp kiểm soát chặt chẽ chi phí bằng cách so sánh chi phí thực tế với chi phí định mức.

- Nguyên tắc: Chi phí sản xuất được tập hợp theo từng nhóm sản phẩm cùng loại. Sau đó, dựa vào giá thành định mức của từng quy cách sản phẩm và tỷ lệ giữa chi phí thực tế so với chi phí định mức để tính ra giá thành thực tế.

- Công thức tính:

- Tính tỷ lệ chi phí:

Tỷ lệ (%) = (Chi phí thực tế / Chi phí định mức) x 100 - Tính giá thành thực tế:

Giá thành thực tế đơn vị SP = Giá thành định mức đơn vị SP x Tỷ lệ (%)

- Tính tỷ lệ chi phí:

4. Phương pháp theo đơn đặt hàng: Dành riêng cho các sản phẩm sản xuất theo yêu cầu

Phương pháp này được sử dụng trong các doanh nghiệp sản xuất theo đơn đặt hàng riêng lẻ của khách hàng, nơi mỗi đơn hàng là một đối tượng tập hợp chi phí và tính giá thành riêng biệt. Ví dụ: các công ty xây dựng, xưởng sản xuất nội thất theo yêu cầu, công ty in ấn…

- Đối tượng tập hợp chi phí và tính giá thành: Từng đơn đặt hàng cụ thể.

- Nguyên tắc: Toàn bộ chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung sẽ được tập hợp riêng cho từng đơn hàng từ lúc khởi công cho đến khi hoàn thành.

- Nếu đơn hàng đã hoàn thành, tổng chi phí tập hợp được chính là tổng giá thành của đơn hàng đó.

- Nếu cuối kỳ đơn hàng chưa hoàn thành, toàn bộ chi phí đã tập hợp sẽ là giá trị sản phẩm dở dang của đơn hàng đó.

Hướng dẫn các bước lập bảng tính giá thành sản phẩm (Kèm ví dụ minh họa)

Việc tính giá thành sản phẩm đòi hỏi một quy trình chặt chẽ và chính xác. Dưới đây là các bước cơ bản mà bộ phận kế toán cần thực hiện.

Quy trình 7 bước tính giá thành chuẩn cho kế toán

Một quy trình tính giá thành đầy đủ thường bao gồm 7 bước sau:

- Bước 1: Tập hợp chi phí sản xuất phát sinh trong kỳ: Tổng hợp toàn bộ chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp và sản xuất chung.

- Bước 2: Phân loại chi phí: Phân loại các chi phí đã tập hợp được vào đúng các khoản mục.

- Bước 3: Lựa chọn tiêu thức phân bổ chi phí chung: Đối với chi phí sản xuất chung, cần chọn một tiêu thức hợp lý (ví dụ: theo giờ công lao động trực tiếp, theo chi phí nguyên vật liệu trực tiếp) để phân bổ cho từng đối tượng.

- Bước 4: Xác định và đánh giá sản phẩm dở dang cuối kỳ: Kiểm kê số lượng sản phẩm chưa hoàn thành và áp dụng một trong các phương pháp đánh giá sản phẩm dở dang (ví dụ: theo chi phí nguyên vật liệu trực tiếp, theo mức độ hoàn thành tương đương).

- Bước 5: Lựa chọn phương pháp tính giá thành: Dựa vào đặc điểm sản xuất để chọn một trong các phương pháp đã nêu ở trên.

- Bước 6: Tính tổng giá thành và giá thành đơn vị sản phẩm.

- Bước 7: Lập bảng tính giá thành chi tiết cho từng loại sản phẩm.

Ví dụ minh họa cách lập bảng tính giá thành cho một sản phẩm cụ thể

Để dễ hình dung, chúng ta hãy xem một ví dụ về cách lập bảng tính giá thành theo phương pháp giản đơn cho Công ty A, sản xuất sản phẩm Bàn gỗ.

Số liệu trong kỳ:

- Chi phí sản xuất dở dang đầu kỳ: 0

- Chi phí phát sinh trong kỳ:

- Chi phí nguyên vật liệu trực tiếp: 200.000.000 VNĐ

- Chi phí nhân công trực tiếp: 50.000.000 VNĐ

- Chi phí sản xuất chung: 30.000.000 VNĐ

- Kết quả sản xuất:

- Số lượng thành phẩm nhập kho: 500 sản phẩm

- Chi phí sản xuất dở dang cuối kỳ: 0

Bảng tính giá thành sản phẩm Bàn gỗ:

| Khoản mục chi phí | Tổng chi phí (VNĐ) | Giá thành đơn vị (VNĐ) |

|---|---|---|

| 1. Chi phí nguyên vật liệu trực tiếp | 200,000,000 | 400,000 |

| 2. Chi phí nhân công trực tiếp | 50,000,000 | 100,000 |

| 3. Chi phí sản xuất chung | 30,000,000 | 60,000 |

| Tổng cộng (Tổng giá thành) | 280,000,000 | 560,000 |

Diễn giải:

- Tổng giá thành sản xuất: 200.000.000 + 50.000.000 + 30.000.000 = 280.000.000 VNĐ.

- Giá thành đơn vị sản phẩm: 280.000.000 / 500 = 560.000 VNĐ/sản phẩm.

Ứng dụng kết quả tính giá thành vào việc định giá bán và tối ưu lợi nhuận

Sau khi đã có được giá thành đơn vị, doanh nghiệp sẽ sử dụng con số này làm nền tảng cho các quyết định chiến lược quan trọng.

Giá thành sản xuất là một bộ phận cấu thành nên giá vốn hàng bán, chỉ tiêu quan trọng để xác định lợi nhuận gộp. Từ giá thành, doanh nghiệp sẽ cộng thêm biên lợi nhuận mong muốn và các chi phí khác như chi phí bán hàng và chi phí quản lý doanh nghiệp để đưa ra giá bán cuối cùng. Việc hiểu rõ cấu trúc chi phí giúp doanh nghiệp có thể tính giá trước thuế một cách chính xác, đảm bảo cạnh tranh và sinh lời.

Hơn nữa, việc phân tích chi tiết từng khoản mục trong giá thành giúp nhà quản lý nhận diện các điểm có thể tối ưu hóa. Ví dụ, nếu chi phí nguyên vật liệu quá cao, doanh nghiệp có thể tìm kiếm nhà cung cấp mới hoặc đàm phán lại giá. Nếu chi phí nhân công tăng, có thể cần xem xét tự động hóa một số công đoạn. Quản lý tốt chi phí không chỉ giúp tăng lợi nhuận sau thuế mà còn là yếu tố quan trọng khi quyết toán thuế. Doanh nghiệp cần lưu ý rằng, không phải mọi chi phí đều được khấu trừ, cần phải nắm rõ quy định về chi phí được trừ khi tính thuế tndn để hạch toán cho đúng. Bên cạnh đó, các nhà quản lý cũng cần biết về các khoản chi phí hợp lý không cần hóa đơn để tối ưu hóa việc hạch toán. Đôi khi, doanh nghiệp cũng phải tính đến chi phí tài chính liên quan đến vốn vay cho sản xuất.

Nắm vững các phương pháp tính giá thành không chỉ giúp doanh nghiệp xác định đúng chi phí sản xuất mà còn là cơ sở vững chắc để xây dựng chiến lược giá bán cạnh tranh, quản lý dòng tiền hiệu quả và tối ưu hóa lợi nhuận. Tại Hoàng Nam, chúng tôi nhận thấy rằng việc lựa chọn phương pháp phù hợp với đặc thù sản xuất sẽ là chìa khóa giúp doanh nghiệp kiểm soát tốt chi phí, đưa ra các quyết định kinh doanh sáng suốt và phát triển bền vững trên thị trường.

Nếu bạn thấy bài viết hữu ích, hãy chia sẻ ngay để giúp nhiều doanh nghiệp khác cùng áp dụng. Đừng quên theo dõi chúng tôi thường xuyên để cập nhật những kiến thức mới nhất về kế toán và quản trị doanh nghiệp!

Lưu ý: Thông tin trong bài viết này chỉ mang tính chất tham khảo. Để được tư vấn tốt nhất, vui lòng liên hệ trực tiếp với chúng tôi để được tư vấn cụ thể dựa trên nhu cầu thực tế của bạn.