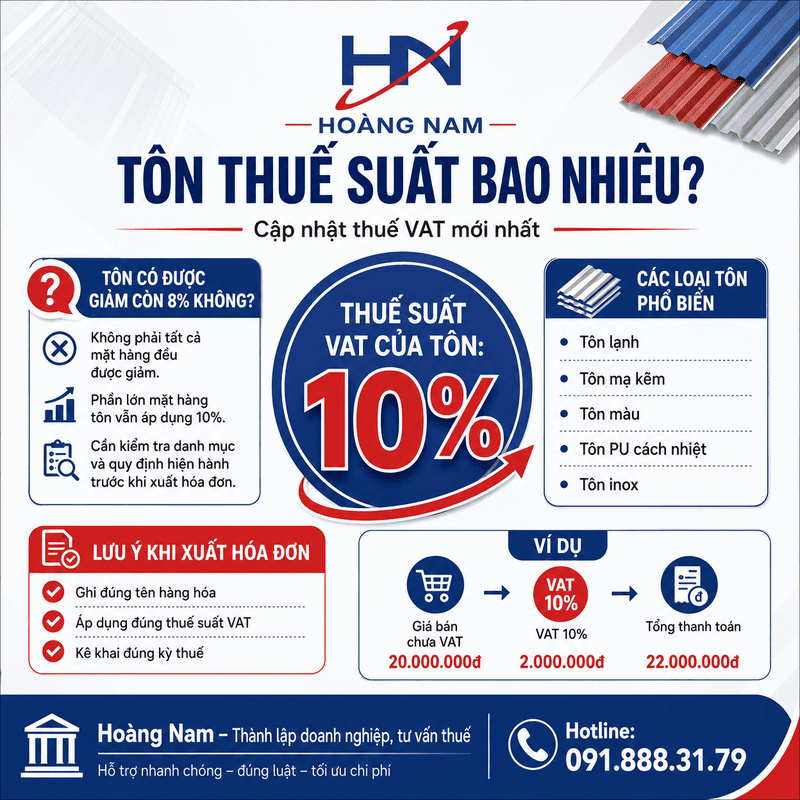

Thông thường, mặt hàng tôn thuộc nhóm sản phẩm kim loại, sắt thép hoặc tôn mạ, nên khi bán trong nước thường được xem xét theo thuế giá trị gia tăng 10%, trừ trường hợp có quy định đặc biệt theo từng loại hàng hóa, mục đích sử dụng hoặc chính sách thuế tại từng thời điểm.

Từ ngày 01/07/2025, Luật Thuế giá trị gia tăng số 48/2024/QH15 có hiệu lực, tiếp tục quy định hệ thống thuế suất GTGT gồm các mức như 0%, 5% và 10%, trong đó mức 10% là mức phổ thông đối với hàng hóa, dịch vụ không thuộc diện 0% hoặc 5%. (Văn Bản Chính Phủ)

Vì vậy, với câu hỏi “tôn thuế suất bao nhiêu?”, câu trả lời thực tế thường là:

Thay đổi địa chỉ kinh doanh khác quận là một thủ tục pháp lý quan trọng để đảm bảo doanh Read more

Sơ đồ tổ chức công ty giúp doanh nghiệp phân chia quyền hạn, tối ưu quy trình vận hành và Read more

Mở cửa hàng kính mắt thời trang cần bắt đầu từ mô hình kinh doanh, nguồn hàng và bài toán Read more

Mặt hàng tôn bán trong nước thường áp dụng thuế GTGT 10%.

Tuy nhiên, doanh nghiệp cần kiểm tra chính xác loại tôn, mã hàng, mã HS, mục đích sử dụng và chính sách giảm thuế tại thời điểm xuất hóa đơn.

Tôn có được giảm thuế GTGT từ 10% xuống 8% không?

Đây là điểm rất dễ nhầm. Chính sách giảm thuế GTGT từng cho phép một số hàng hóa, dịch vụ đang chịu thuế suất 10% được giảm xuống 8%. Theo Nghị định 180/2024/NĐ-CP, cơ sở kinh doanh tính thuế theo phương pháp khấu trừ được áp dụng thuế suất 8% đối với hàng hóa, dịch vụ thuộc phạm vi được giảm. (THƯ VIỆN PHÁP LUẬT)

Tuy nhiên, các chính sách giảm thuế GTGT thường loại trừ một số nhóm hàng hóa, dịch vụ, trong đó có nhóm liên quan đến sản phẩm kim loại. Theo thông tin cập nhật về chính sách giảm thuế GTGT giai đoạn 2025–2026, nhóm “sản phẩm kim loại” vẫn là nhóm cần kiểm tra kỹ vì có thể không thuộc diện được giảm từ 10% xuống 8%. (THƯ VIỆN PHÁP LUẬT)

Do đó, khi xuất hóa đơn bán tôn, doanh nghiệp không nên tự động áp dụng 8% nếu chưa xác định rõ mặt hàng có thuộc danh mục được giảm thuế hay không.

Bảng tóm tắt thuế suất mặt hàng tôn

| Trường hợp | Thuế suất thường gặp | Lưu ý |

|---|---|---|

| Bán tôn trong nước | 10% | Mức phổ thông đối với hàng hóa không thuộc diện 0% hoặc 5% |

| Tôn thuộc nhóm sản phẩm kim loại | Thường không tự động được giảm còn 8% | Cần đối chiếu danh mục loại trừ của chính sách giảm VAT |

| Nhập khẩu tôn | Tùy mã HS, xuất xứ, C/O | Cần tra biểu thuế nhập khẩu theo mã HS cụ thể |

| Xuất khẩu tôn | Có thể áp dụng 0% nếu đủ điều kiện | Phải đáp ứng hồ sơ, chứng từ xuất khẩu và thanh toán theo quy định |

Thuế GTGT mặt hàng tôn khi xuất hóa đơn

Khi doanh nghiệp bán tôn, hóa đơn GTGT cần thể hiện đúng các thông tin:

- Tên hàng hóa: ví dụ “tôn mạ kẽm”, “tôn lạnh”, “tôn màu”, “tôn cuộn”, “tôn sóng”.

- Đơn vị tính: kg, cuộn, tấm, mét hoặc đơn vị phù hợp thực tế.

- Số lượng, đơn giá, thành tiền.

- Thuế suất GTGT.

- Tiền thuế GTGT.

- Tổng tiền thanh toán.

Nếu mặt hàng tôn đang áp dụng thuế GTGT 10%, hóa đơn cần ghi thuế suất 10%. Nếu doanh nghiệp áp dụng mức khác, cần có căn cứ pháp lý, hồ sơ hàng hóa và mã ngành/mã hàng phù hợp để giải trình khi cơ quan thuế kiểm tra.

Thuế nhập khẩu tôn là bao nhiêu?

Với hàng nhập khẩu, câu hỏi “tôn thuế suất bao nhiêu?” không chỉ là thuế GTGT mà còn bao gồm:

Thuế nhập khẩu = trị giá tính thuế x thuế suất nhập khẩu

Thuế suất nhập khẩu của tôn phụ thuộc vào:

- Mã HS của loại tôn.

- Tôn dạng cuộn hay dạng tấm.

- Tôn mạ kẽm, tôn mạ màu, tôn lạnh hay thép cán phẳng.

- Xuất xứ hàng hóa.

- Có hay không có C/O ưu đãi đặc biệt.

- Biểu thuế nhập khẩu hiện hành.

Tổng cục Hải quan có hệ thống tra cứu biểu thuế và danh mục hàng hóa xuất nhập khẩu; doanh nghiệp cần tra theo mã HS chính xác thay vì áp dụng chung một mức cho mọi loại tôn. (customs.gov.vn)

Vì sao không thể trả lời một mức thuế duy nhất cho mọi loại tôn?

“Tôn” là cách gọi thương mại khá rộng. Trên thực tế, có nhiều loại tôn khác nhau:

- Tôn mạ kẽm.

- Tôn lạnh.

- Tôn màu.

- Tôn cán sóng.

- Tôn cuộn.

- Tôn tấm.

- Tôn dùng trong xây dựng.

- Tôn dùng trong sản xuất công nghiệp.

Mỗi loại có thể khác nhau về bản chất hàng hóa, mã HS, mục đích sử dụng và chính sách thuế đi kèm. Vì vậy, để xác định chính xác thuế suất, doanh nghiệp nên kiểm tra ít nhất 3 yếu tố: mô tả hàng hóa, mã HS và chính sách thuế tại thời điểm phát sinh giao dịch.

Cách xác định thuế suất tôn chính xác

Doanh nghiệp có thể thực hiện theo quy trình sau:

Bước 1: Xác định đúng bản chất hàng hóa

Cần biết tôn là loại gì: tôn mạ, tôn lạnh, tôn màu, tôn cuộn hay tôn tấm. Mô tả hàng hóa càng rõ thì việc xác định thuế suất càng chính xác.

Bước 2: Kiểm tra thuế GTGT

Nếu bán trong nước, kiểm tra mặt hàng thuộc thuế suất 0%, 5% hay 10%. Với tôn, trường hợp phổ biến là 10%.

Bước 3: Kiểm tra chính sách giảm thuế GTGT

Không nên mặc định hàng hóa chịu thuế 10% đều được giảm còn 8%. Cần đối chiếu nhóm hàng loại trừ, đặc biệt khi hàng hóa có liên quan đến sản phẩm kim loại.

Bước 4: Nếu nhập khẩu, tra mã HS

Thuế nhập khẩu chỉ xác định được chính xác khi có mã HS, xuất xứ và C/O. Cùng là tôn nhưng khác mã HS có thể dẫn đến mức thuế khác nhau.

Bước 5: Lưu hồ sơ giải trình

Doanh nghiệp nên lưu báo giá, hợp đồng, invoice, packing list, tờ khai hải quan, chứng nhận xuất xứ, catalogue kỹ thuật hoặc văn bản tư vấn thuế để làm căn cứ khi cần giải trình.

Ví dụ cách tính thuế GTGT khi bán tôn

Giả sử doanh nghiệp bán một lô tôn có giá chưa thuế là 100.000.000 đồng, thuế suất GTGT áp dụng là 10%.

Tiền thuế GTGT = 100.000.000 x 10% = 10.000.000 đồng

Tổng tiền thanh toán = 110.000.000 đồng

Khi xuất hóa đơn, doanh nghiệp ghi:

- Thành tiền chưa thuế: 100.000.000 đồng

- Thuế suất GTGT: 10%

- Tiền thuế GTGT: 10.000.000 đồng

- Tổng thanh toán: 110.000.000 đồng

Lỗi thường gặp khi xác định thuế suất tôn

Áp dụng nhầm thuế 8%

Nhiều doanh nghiệp thấy chính sách giảm thuế GTGT nên mặc định áp dụng 8% cho hàng tôn. Đây là rủi ro lớn nếu mặt hàng thuộc nhóm không được giảm.

Ghi tên hàng hóa quá chung chung

Chỉ ghi “tôn” trên hóa đơn có thể chưa đủ rõ. Nên ghi cụ thể loại tôn, quy cách hoặc thông tin thương mại phù hợp.

Không kiểm tra mã HS khi nhập khẩu

Với hàng nhập khẩu, sai mã HS có thể dẫn đến sai thuế nhập khẩu, sai thuế GTGT hàng nhập khẩu và phát sinh truy thu.

Không lưu căn cứ thuế

Khi cơ quan thuế kiểm tra, doanh nghiệp cần chứng minh vì sao áp dụng mức thuế đó. Nếu thiếu hồ sơ, doanh nghiệp có thể bị điều chỉnh, truy thu và xử phạt.

Khi nào nên hỏi đơn vị tư vấn thuế?

Doanh nghiệp nên hỏi đơn vị tư vấn thuế nếu gặp các trường hợp sau:

- Không chắc mặt hàng tôn có được giảm VAT không.

- Nhập khẩu tôn nhưng chưa xác định được mã HS.

- Bị cơ quan thuế yêu cầu giải trình hóa đơn.

- Cần rà soát lại hóa đơn đã xuất sai thuế suất.

- Chuẩn bị thành lập công ty kinh doanh vật liệu xây dựng, sắt thép, tôn mạ.

- Cần xây dựng quy trình xuất hóa đơn đúng cho ngành hàng tôn thép.

FAQ: Câu hỏi thường gặp về thuế suất mặt hàng tôn

1. Tôn thuế suất bao nhiêu?

Thông thường, mặt hàng tôn bán trong nước áp dụng thuế GTGT 10%, trừ trường hợp có quy định đặc biệt hoặc đủ điều kiện áp dụng mức thuế khác.

2. Tôn có được giảm VAT còn 8% không?

Không nên mặc định. Do tôn thường thuộc nhóm sản phẩm kim loại hoặc liên quan đến sắt thép, doanh nghiệp cần kiểm tra danh mục hàng hóa được giảm và danh mục loại trừ trước khi áp dụng 8%.

3. Bán tôn xuất hóa đơn 8% có sai không?

Có thể sai nếu mặt hàng không thuộc diện được giảm thuế. Nếu đã xuất sai, doanh nghiệp nên rà soát và lập hóa đơn điều chỉnh theo quy định.

4. Nhập khẩu tôn chịu thuế bao nhiêu?

Thuế nhập khẩu tôn phụ thuộc vào mã HS, xuất xứ và C/O. Không thể xác định chính xác nếu chỉ biết chung là “tôn”.

5. Tôn xuất khẩu có thuế GTGT 0% không?

Có thể áp dụng thuế suất 0% nếu đáp ứng điều kiện về hàng xuất khẩu, hợp đồng, chứng từ thanh toán và hồ sơ hải quan theo quy định.

Kết luận

Với câu hỏi “Tôn thuế suất bao nhiêu?”, câu trả lời ngắn gọn là: mặt hàng tôn bán trong nước thường áp dụng thuế GTGT 10%. Trường hợp muốn áp dụng 8%, 0% hoặc xác định thuế nhập khẩu, doanh nghiệp cần kiểm tra kỹ loại tôn, mã HS, chính sách giảm thuế và hồ sơ giao dịch.

Để tránh xuất sai hóa đơn, kê khai sai thuế hoặc bị truy thu, doanh nghiệp nên rà soát trước khi phát sinh giao dịch lớn. Hoàng Nam – thành lập doanh nghiệp, tư vấn thuế có thể hỗ trợ kiểm tra trường hợp cụ thể qua số 091.888.31.79.