Bạn đang băn khoăn liệu dầu nhớt có được giảm thuế GTGT không trong giai đoạn hiện tại? Nhiều doanh nghiệp và người tiêu dùng đang nhầm lẫn về vấn đề này. Bài viết sẽ làm rõ chính sách thuế GTGT đối với dầu nhớt, giúp bạn hiểu đúng quy định pháp luật và tránh những sai sót không đáng có.

Dầu Nhớt KHÔNG Thuộc Diện Giảm Thuế GTGT: Mức Thuế Suất Vẫn Là 10%

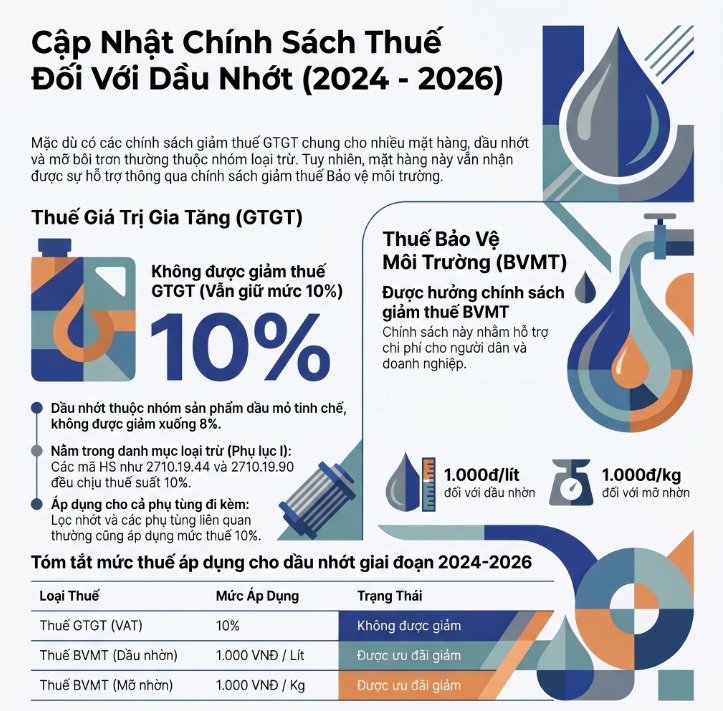

Câu trả lời dứt khoát và cập nhật nhất tính đến hiện tại là: KHÔNG. Theo các quy định pháp luật hiện hành như Nghị định của Chính phủ về giảm thuế giá trị gia tăng, mặt hàng dầu nhớt, mỡ bôi trơn không thuộc danh sách các hàng hóa, dịch vụ được giảm thuế suất từ 10% xuống 8%.

Giải đáp Sika có được giảm thuế GTGT không? Bài viết phân biệt rõ sản phẩm Sika là hóa chất Read more

Tìm hiểu đường ăn kiêng thuế suất bao nhiêu với hướng dẫn xác định và áp dụng đúng thuế GTGT. Read more

Kẹp bướm thuế suất bao nhiêu? Bài viết cập nhật chi tiết thuế suất VAT cho kẹp bướm năm 2024 Read more

Đạm ure thuế suất bao nhiêu từ 2025? Bài viết giải đáp chi tiết về việc áp dụng thuế GTGT Read more

Điều này có nghĩa là khi mua bán hoặc xuất hóa đơn dầu nhớt, các doanh nghiệp phải áp dụng mức thuế suất GTGT là 10%. Việc áp dụng sai mức thuế suất có thể dẫn đến những rủi ro về truy thu thuế và xử phạt từ cơ quan thuế. Đây là thông tin quan trọng mà các kế toán viên, chủ doanh nghiệp vận tải, và chủ garage ô tô cần nắm vững để tối ưu chi phí hoạt động và tuân thủ pháp luật.

Lý do dầu nhớt bị loại trừ khỏi danh mục giảm thuế GTGT

Nguyên nhân chính khiến dầu nhớt không được hưởng chính sách ưu đãi giảm thuế là vì sản phẩm này thuộc nhóm hàng hóa dịch vụ chịu thuế tiêu thụ đặc biệt (TTĐB) và nhóm sản phẩm từ dầu mỏ. Cụ thể, các nghị định giảm thuế GTGT đều ban hành kèm theo các phụ lục quy định danh mục hàng hóa, dịch vụ không được áp dụng giảm thuế.

Dầu nhớt và các chế phẩm bôi trơn có nguồn gốc từ dầu thô được phân loại vào nhóm “Sản phẩm dầu mỏ tinh chế” trong Phụ lục I – đây là nhóm hàng hóa bị loại trừ khỏi chương trình giảm thuế. Do đó, dù mục tiêu của chính sách là kích cầu tiêu dùng, mặt hàng này vẫn phải duy trì mức thuế 10% theo quy định.

Mã HS và phân loại sản phẩm dầu mỏ tinh chế

Để xác định chính xác một sản phẩm có được giảm thuế hay không, cơ quan thuế và doanh nghiệp thường căn cứ vào mã HS (Hệ thống hài hòa mô tả và mã hóa hàng hóa). Đối với dầu nhớt và mỡ bôi trơn, các mã HS phổ biến đều nằm trong danh mục không được giảm thuế.

- Mã HS 2710.19.43, 2710.19.44: Dầu nhờn, mỡ bôi trơn.

- Mã HS 2710.19.90: Các loại dầu khác có nguồn gốc từ dầu mỏ.

Khi làm thủ tục nhập khẩu hoặc khai báo thuế, doanh nghiệp cần tra cứu đúng mã HS của sản phẩm để áp dụng thuế suất GTGT chính xác là 10%, tránh các sai sót trong quá trình khai thuế.

Sự Nhầm Lẫn Phổ Biến và Các Ý Kiến Trái Chiều Về Chính Sách Thuế GTGT Dầu Nhớt

Thực tế, câu hỏi nhớt có được giảm thuế GTGT không gây ra nhiều tranh luận trên các diễn đàn kế toán. Sự nhầm lẫn này xuất phát từ việc chính sách giảm thuế áp dụng cho phần lớn hàng hóa, dịch vụ, khiến nhiều người mặc định dầu nhớt cũng nằm trong số đó.

Tại Hoàng Nam, chúng tôi nhận thấy nhiều khách hàng băn khoăn khi so sánh dầu nhớt với các sản phẩm khác. Để làm rõ vấn đề này, hãy cùng xem xét các yếu tố gây nhầm lẫn.

So sánh với chính sách giảm thuế GTGT của xăng dầu và các sản phẩm khác

Sự nhầm lẫn lớn nhất đến từ việc so sánh chính sách thuế GTGT dầu nhớt với xăng dầu. Mặc dù đều là sản phẩm từ dầu mỏ, xăng dầu (nhiên liệu) và dầu nhớt (chất bôi trơn) lại được quy định khác nhau trong một số thời điểm.

- Xăng dầu: Trong một số giai đoạn, xăng dầu đã được đưa vào diện giảm thuế GTGT xuống 8% để hỗ trợ bình ổn giá và giảm áp lực chi phí cho người dân, doanh nghiệp.

- Dầu nhớt: Ngược lại, dầu nhớt và mỡ bôi trơn luôn nằm trong danh mục loại trừ và giữ nguyên mức thuế 10%.

Sự khác biệt này cho thấy Bộ Tài chính và các cơ quan quản lý có những cân nhắc riêng cho từng nhóm hàng hóa dựa trên tính chất, mục đích sử dụng và tác động kinh tế – xã hội.

Hậu quả của việc áp dụng sai mức thuế suất GTGT

Việc xuất hóa đơn dầu nhớt có giảm thuế không là câu hỏi mang tính pháp lý cao. Áp dụng sai thuế suất 8% cho mặt hàng dầu nhớt sẽ gây ra những hậu quả nghiêm trọng cho doanh nghiệp:

- Bị truy thu thuế: Doanh nghiệp sẽ bị truy thu toàn bộ số thuế GTGT chênh lệch (2%) trên tổng giá trị hàng hóa đã bán.

- Phạt chậm nộp: Tính tiền chậm nộp thuế với mức 0.03%/ngày trên số tiền thuế truy thu.

- Xử phạt hành chính: Bị phạt vì hành vi kê khai sai dẫn đến thiếu số tiền thuế phải nộp.

- Rủi ro thanh tra, kiểm tra: Sai sót này là một “dấu hiệu đỏ” khiến cơ quan thuế chú ý và có thể tiến hành thanh tra toàn diện hoạt động kinh doanh của doanh nghiệp.

Do đó, việc nắm vững quy định giảm thuế GTGT đối với dầu nhớt là bắt buộc để đảm bảo an toàn pháp lý.

Quy Định Hiện Hành Về Thuế Bảo Vệ Môi Trường Đối Với Dầu Nhớt

Dù không được giảm thuế GTGT, có một tin vui là dầu nhớt lại đang được hưởng chính sách giảm 50% mức thuế Bảo vệ môi trường (BVMT) theo Nghị quyết của Ủy ban Thường vụ Quốc hội. Đây là một chính sách hỗ trợ chi phí thiết thực khác mà doanh nghiệp và người tiêu dùng cần biết.

Mức thuế và ý nghĩa của chính sách hỗ trợ chi phí

Chính sách giảm thuế BVMT giúp giảm giá thành cuối cùng của sản phẩm, góp phần hỗ trợ hoạt động sản xuất kinh doanh, đặc biệt là các ngành sử dụng nhiều như vận tải, cơ khí.

| Loại sản phẩm | Mức thuế BVMT (đã giảm) | Đơn vị tính |

|---|---|---|

| Dầu nhờn | 1.000 đồng | lít |

| Mỡ nhờn | 1.000 đồng | kg |

Chính sách này thể hiện sự hỗ trợ của Nhà nước nhằm giảm bớt gánh nặng chi phí cho doanh nghiệp và người dân trong bối cảnh kinh tế còn nhiều khó khăn.

Phân biệt thuế GTGT và thuế Bảo vệ môi trường

Nhiều người thường nhầm lẫn giữa hai loại thuế này. Việc phân biệt rõ ràng sẽ giúp bạn hiểu đúng bản chất từng chính sách.

- Thuế Giá trị gia tăng (GTGT): Là thuế gián thu, tính thuế VAT trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Người tiêu dùng cuối cùng là người chịu thuế này.

- Thuế Bảo vệ môi trường (BVMT): Là thuế gián thu, thu vào các sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường. Mục đích là để hạn chế tiêu dùng các sản phẩm này và tạo nguồn thu để giải quyết các vấn đề môi trường.

Tóm lại, dầu nhớt chịu thuế suất GTGT 10% và đồng thời chịu thuế BVMT ở mức ưu đãi.

Hướng Dẫn Kê Khai và Xuất Hóa Đơn Dầu Nhớt Đúng Quy Định

Để tránh rủi ro pháp lý, việc tuân thủ quy định về cách kê khai thuế GTGT dầu nhớt và xuất hóa đơn là vô cùng quan trọng.

Lưu ý khi bán hàng và xuất hóa đơn cho mặt hàng dầu nhớt

Khi xuất hóa đơn điện tử cho mặt hàng dầu nhớt, mỡ bôi trơn, kế toán cần lưu ý:

- Ghi đúng tên hàng hóa: Ghi rõ “Dầu nhớt [tên thương hiệu, loại sản phẩm]” hoặc “Mỡ bôi trơn”.

- Cột thuế suất: Tại cột thuế suất GTGT, bắt buộc phải chọn và ghi là 10%.

- Tiền thuế GTGT: Hệ thống sẽ tự động tính = (Thành tiền) x 10%.

- Không ghi chú giảm thuế: Tuyệt đối không ghi chú “Hàng hóa được giảm thuế GTGT theo Nghị định…” trên hóa đơn cho mặt hàng này.

Việc tuân thủ nghiêm ngặt giúp hóa đơn của bạn hợp lệ, được cơ quan thuế chấp nhận và đối tác dễ dàng khấu trừ thuế đầu vào.

Xử lý các trường hợp đặc biệt (như lọc nhớt và phụ tùng đi kèm)

Khi cung cấp dịch vụ thay nhớt cho ô tô, hóa đơn thường bao gồm cả tiền công, dầu nhớt và các phụ tùng như lọc nhớt. Vậy thuế GTGT mặt hàng dầu nhớt và các sản phẩm đi kèm được tính thế nào?

- Dầu nhớt: Luôn áp dụng thuế suất 10%.

- Lọc nhớt và phụ tùng khác: Các mặt hàng này không thuộc danh mục loại trừ, do đó chúng được áp dụng chính sách giảm thuế chung và chịu thuế suất 8% (trong thời gian chính sách giảm thuế có hiệu lực).

- Tiền công thay nhớt: Đây là dịch vụ và cũng được áp dụng thuế suất 8%.

Do đó, trên cùng một hóa đơn dịch vụ, doanh nghiệp cần tách riêng các dòng hàng hóa, dịch vụ để áp dụng mức thuế suất chính xác.

Giải Đáp Các Câu Hỏi Thường Gặp Về Thuế GTGT Dầu Nhớt

Dưới đây là phần trả lời nhanh cho những thắc mắc phổ biến nhất liên quan đến quy định giảm thuế GTGT đối với dầu nhớt.

Dầu nhớt có chịu thuế GTGT không?

Có. Dầu nhớt là mặt hàng chịu thuế GTGT. Dầu nhớt thuế suất bao nhiêu? Câu trả lời là 10% và không thuộc đối tượng được giảm thuế GTGT xuống 8% theo các chính sách hiện hành.

Hóa đơn dầu nhớt có được giảm thuế không?

Không. Hóa đơn bán lẻ hay bán sỉ cho mặt hàng dầu nhớt, mỡ bôi trơn đều phải thể hiện mức thuế suất GTGT là 10%. Mọi hóa đơn ghi thuế suất 8% cho mặt hàng này đều là sai quy định.

Mua dầu nhớt có được hoàn thuế GTGT không?

Có, nếu doanh nghiệp của bạn đáp ứng đủ điều kiện hoàn thuế theo quy định của Luật Thuế GTGT. Việc mua dầu nhớt có được hoàn thuế GTGT không phụ thuộc vào tình trạng của doanh nghiệp (ví dụ: có số thuế đầu vào chưa được khấu trừ hết sau một số kỳ tính thuế nhất định, hoặc doanh nghiệp xuất khẩu) chứ không phải do chính sách riêng cho mặt hàng dầu nhớt. Doanh nghiệp cần có hóa đơn đầu vào hợp lệ và tuân thủ các thủ tục hoàn thuế theo văn bản hướng dẫn của cơ quan thuế.

Tóm lại, dầu nhớt hiện không thuộc diện được giảm thuế GTGT và vẫn chịu mức thuế suất 10% theo các quy định mới nhất. Mặc dù có một số nhầm lẫn và tranh cãi, việc nắm vững thông tin chính xác về chính sách thuế GTGT dầu nhớt và thuế Bảo vệ môi trường sẽ giúp doanh nghiệp và người tiêu dùng thực hiện đúng nghĩa vụ, tránh rủi ro pháp lý và tối ưu hóa chi phí.

Để nhận được tư vấn chuyên sâu về thuế GTGT cho các mã hàng dầu nhớt cụ thể hoặc hỗ trợ kê khai thuế, hãy liên hệ với các chuyên gia của chúng tôi ngay hôm nay

Posted