Bạn đang băn khoăn liệu phòng khám tư nhân có phải nộp thuế không và những nghĩa vụ thuế cần thực hiện? Bài viết này sẽ giải đáp chi tiết từ A đến Z, giúp bạn nắm rõ các quy định về thuế cho phòng khám tư nhân, từ hộ kinh doanh đến doanh nghiệp, đảm bảo tuân thủ pháp luật và tránh rủi ro không đáng có.

Phòng khám tư nhân: Ai phải nộp thuế và nộp những loại thuế gì?

Câu trả lời chắc chắn là CÓ. Theo quy định của pháp luật Việt Nam, bất kỳ phòng khám tư nhân nào có hoạt động kinh doanh, phát sinh doanh thu, dù là phòng khám đa khoa, chuyên khoa, phòng khám nha khoa hay phòng khám bệnh ngoài giờ, đều phải thực hiện nghĩa vụ thuế với nhà nước. Việc không tuân thủ có thể dẫn đến các rủi ro pháp lý về thuế phòng khám tư nhân và các khoản phạt hành chính nặng nề.

Bạn muốn biết thiết bị chuyển mạch thuế suất bao nhiêu? Bài viết này cung cấp thông tin mới nhất Read more

Cát xây dựng chịu thuế suất bao nhiêu? Bài viết cập nhật thuế GTGT 10% và thuế tài nguyên 15% Read more

Trứng gà thuế suất bao nhiêu? Bài viết cập nhật 5 mức thuế GTGT trứng gà (không chịu thuế, 0%, Read more

Móc quần áo thuế suất bao nhiêu? Bài viết cập nhật mã HS, thuế nhập khẩu và thuế VAT cho Read more

Vậy, mở phòng khám tư nhân phải đóng thuế gì? Các loại thuế phải nộp sẽ phụ thuộc chủ yếu vào mô hình hoạt động mà bạn lựa chọn (Hộ kinh doanh cá thể hay Doanh nghiệp). Tuy nhiên, về cơ bản, các phòng khám sẽ liên quan đến các loại thuế chính sau:

- Lệ phí môn bài: Nộp hàng năm, mức nộp phụ thuộc vào doanh thu (đối với hộ kinh doanh) hoặc vốn điều lệ (đối với doanh nghiệp).

- Thuế Giá trị gia tăng (GTGT): Có chính sách đặc thù cho ngành y tế.

- Thuế thu nhập: Thuế Thu nhập cá nhân (TNCN) đối với hộ kinh doanh và Thuế Thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp.

Hiểu rõ các loại thuế phải nộp khi mở phòng khám là bước đầu tiên và quan trọng nhất để đảm bảo quản lý tài chính hiệu quả.

Điều kiện miễn giảm thuế đặc biệt cho phòng khám tư nhân

Một tin vui cho các chủ phòng khám là phòng khám tư nhân có được miễn giảm thuế không? Câu trả lời là có, nhưng cần đáp ứng các điều kiện cụ thể. Đây là một yếu tố quan trọng giúp tối ưu chi phí hoạt động.

- Miễn Lệ phí môn bài: Các phòng khám (cả hộ kinh doanh và doanh nghiệp) thành lập mới sẽ được miễn lệ phí môn bài trong năm đầu tiên hoạt động.

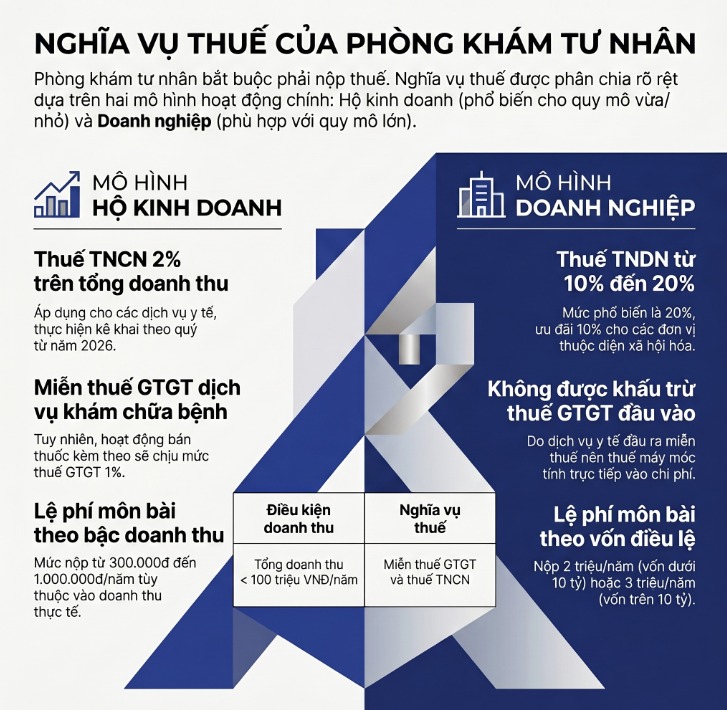

- Miễn Thuế GTGT và TNCN (Đối với Hộ kinh doanh): Nếu phòng khám hoạt động dưới hình thức hộ kinh doanh và có tổng doanh thu trong năm dương lịch từ 100 triệu đồng trở xuống, bạn sẽ không phải nộp thuế GTGT và thuế TNCN.

- Ưu đãi Thuế TNDN (Đối với Doanh nghiệp): Nếu phòng khám được thành lập dưới dạng doanh nghiệp và hoạt động trong lĩnh vực y tế thuộc danh mục “xã hội hóa” (đáp ứng các tiêu chí về quy mô, trang thiết bị theo quy định của Chính phủ), có thể được hưởng mức thuế suất TNDN ưu đãi 10% trong suốt thời gian hoạt động, thay vì mức 20% thông thường.

Chi tiết nghĩa vụ thuế theo mô hình hoạt động: Hộ kinh doanh hay Doanh nghiệp?

Việc phân biệt thuế phòng khám hộ kinh doanh và doanh nghiệp là cực kỳ quan trọng. Mỗi mô hình có cách tính thuế và kê khai hoàn toàn khác nhau. Dưới đây là hướng dẫn chi tiết của Hoàng Nam dựa trên các quy định mới nhất.

Đối với Phòng khám hoạt động dưới hình thức Hộ kinh doanh

Đây là hình thức phổ biến cho các phòng khám quy mô vừa và nhỏ, phòng khám chuyên khoa, hoặc phòng khám nha khoa. Nghĩa vụ thuế được xác định như sau:

- Lệ phí môn bài: Mức nộp hàng năm dựa trên doanh thu của năm trước liền kề.

- Doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm

- Doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm

- Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm

- Thuế Giá trị gia tăng (GTGT):

- Đối với dịch vụ khám chữa bệnh: Thuộc đối tượng không chịu thuế GTGT. Điều này có nghĩa là bạn không cần nộp thuế GTGT cho doanh thu từ hoạt động khám, điều trị. Đây là câu trả lời cho thắc mắc “dịch vụ khám chữa bệnh có chịu thuế gtgt không“.

- Đối với hoạt động bán thuốc, vật tư y tế, thực phẩm chức năng đi kèm: Áp dụng thuế suất GTGT 1% trên doanh thu.

- Thuế Thu nhập cá nhân (TNCN):

- Chủ hộ kinh doanh phải nộp thuế TNCN trên tổng doanh thu từ hoạt động cung cấp dịch vụ.

- Tỷ lệ thuế TNCN áp dụng cho dịch vụ y tế là 2% trên tổng doanh thu.

Lưu ý quan trọng: Theo quy định mới tại Thông tư 40/2021/TT-BTC, các hộ kinh doanh sẽ dần chuyển sang phương pháp kê khai thuế theo doanh thu thực tế phát sinh (thay vì thuế khoán), đòi hỏi việc ghi chép sổ sách, hóa đơn chứng từ phải minh bạch và chính xác hơn.

Đối với Phòng khám hoạt động dưới hình thức Doanh nghiệp

Mô hình này thường áp dụng cho các bệnh viện tư nhân, phòng khám đa khoa quy mô lớn, có nhiều cổ đông góp vốn. Quy định về thuế cho phòng khám tư nhân dạng doanh nghiệp phức tạp hơn.

- Lệ phí môn bài: Nộp hàng năm dựa trên vốn điều lệ đã đăng ký.

- Vốn điều lệ trên 10 tỷ đồng: 3.000.000 đồng/năm

- Vốn điều lệ từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm

- Thuế Giá trị gia tăng (GTGT): Tương tự hộ kinh doanh, dịch vụ y tế có chịu thuế gtgt không thì câu trả lời là không. Doanh thu từ khám chữa bệnh không chịu thuế. Một hệ quả quan trọng là doanh nghiệp sẽ không được khấu trừ thuế GTGT đầu vào của máy móc, thiết bị, thuốc men… mua vào. Toàn bộ thuế GTGT đầu vào này sẽ được hạch toán vào chi phí được trừ khi tính thuế TNDN.

- Thuế Thu nhập doanh nghiệp (TNDN):

- Đây là loại thuế quan trọng nhất, được tính trên lợi nhuận của doanh nghiệp.

- Công thức: Thuế TNDN = (Doanh thu – Chi phí được trừ + Các khoản thu nhập khác) x Thuế suất

- Thuế suất phổ thông: 20%.

- Thuế suất ưu đãi: 10% nếu đáp ứng điều kiện doanh nghiệp xã hội hóa như đã đề cập.

Các loại thuế khác có thể phát sinh

Ngoài các loại thuế chính trên, phòng khám còn có trách nhiệm với các loại thuế khác:

- Thuế Thu nhập cá nhân (TNCN) cho nhân viên: Phòng khám phải thực hiện khấu trừ thuế TNCN từ lương, tiền công của các bác sĩ, y tá, nhân viên trước khi chi trả nếu thu nhập của họ đến mức phải nộp thuế. Sau đó, doanh nghiệp có nghĩa vụ kê khai thuế và nộp thay cho người lao động.

- Thuế sử dụng đất phi nông nghiệp: Nếu phòng khám sở hữu hoặc sử dụng đất thuộc đối tượng chịu thuế.

- Thuế tài nguyên, Thuế bảo vệ môi trường: Phát sinh nếu phòng khám có hoạt động khai thác tài nguyên (ví dụ: nước ngầm) hoặc xả thải (chất thải y tế nguy hại) ra môi trường.

Quy trình kê khai và nộp thuế phòng khám tư nhân: Hướng dẫn A-Z

Nắm rõ quy trình đóng thuế phòng khám tư nhân và thời hạn nộp thuế sẽ giúp bạn tránh được các khoản phạt chậm nộp.

Hồ sơ kê khai thuế phòng khám tư nhân cần những gì?

Hồ sơ kê khai thuế phòng khám tư nhân sẽ khác nhau tùy theo mô hình hoạt động:

- Đối với Hộ kinh doanh:

- Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh (Mẫu 01/CNKD ban hành kèm Thông tư 40/2021/TT-BTC).

- Sổ sách kế toán, hóa đơn, chứng từ chứng minh doanh thu và chi phí.

- Đối với Doanh nghiệp:

- Tờ khai thuế GTGT (theo tháng hoặc quý).

- Tờ khai tạm tính thuế TNDN (theo quý).

- Tờ khai Quyết toán thuế TNDN (cuối năm).

- Tờ khai Quyết toán thuế TNCN (cuối năm).

- Báo cáo tài chính năm.

- Hệ thống sổ sách kế toán, hóa đơn điện tử, hợp đồng,…

Thời hạn nộp thuế và cách thức nộp thuế theo quy định mới nhất

| Loại Thuế | Thời Hạn Nộp | Cách Thức Nộp |

|---|---|---|

| Lệ phí môn bài | Chậm nhất là ngày 30/01 hàng năm. | Nộp điện tử qua ứng dụng eTax Mobile, website của Tổng cục Thuế, hoặc qua ngân hàng. |

| Thuế HKD (GTGT, TNCN) | Theo quý, chậm nhất là ngày cuối cùng của tháng đầu tiên quý sau. | Nộp điện tử tương tự lệ phí môn bài. |

| Thuế DN (GTGT, TNDN) | Quý: Chậm nhất là ngày 30 của tháng đầu quý sau. Năm: Quyết toán năm chậm nhất là ngày cuối cùng của tháng thứ 3 năm sau. | Nộp qua hệ thống Thuế điện tử (eTax) của cơ quan thuế. |

Phòng khám tư nhân có cần mã số thuế không và làm thế nào để có?

Phòng khám tư nhân có cần mã số thuế không? Chắc chắn là CÓ. Mã số thuế là mã số định danh duy nhất để cơ quan thuế quản lý nghĩa vụ của bạn.

- Đối với Hộ kinh doanh: Mã số thuế được cấp cùng lúc với Giấy chứng nhận đăng ký hộ kinh doanh tại cơ quan đăng ký kinh doanh cấp quận/huyện.

- Đối với Doanh nghiệp: Mã số thuế chính là mã số doanh nghiệp, được cấp khi bạn làm thủ tục thành lập công ty tại Sở Kế hoạch và Đầu tư cấp tỉnh/thành phố.

Rủi ro pháp lý và lưu ý quan trọng về thuế cho phòng khám tư nhân

Việc tuân thủ luật thuế cho phòng khám tư nhân không chỉ là nghĩa vụ mà còn là biện pháp bảo vệ chính cơ sở kinh doanh của bạn.

Phân biệt thuế giữa phòng khám hộ kinh doanh và doanh nghiệp để tránh sai sót

Để tránh sai sót, chúng tôi tại Hoàng Nam tóm tắt các điểm khác biệt cốt lõi bạn cần nhớ:

| Tiêu chí | Hộ kinh doanh | Doanh nghiệp |

|---|---|---|

| Thuế thu nhập | Thuế TNCN (2% trên doanh thu) | Thuế TNDN (20% trên lợi nhuận) |

| Cơ sở tính thuế | Dựa trên doanh thu | Dựa trên lợi nhuận (Doanh thu – Chi phí) |

| Lệ phí môn bài | Dựa trên doanh thu | Dựa trên vốn điều lệ |

| Kế toán | Tương đối đơn giản | Phức tạp, phải có BCTC, sổ sách đầy đủ |

Vai trò của kế toán và hóa đơn điện tử trong quản lý thuế phòng khám

- Kế toán phòng khám tư nhân: Việc thuê một đơn vị hoặc chuyên viên kế toán có kinh nghiệm trong lĩnh vực y tế là một khoản đầu tư thông minh. Họ không chỉ giúp bạn kê khai thuế phòng khám tư nhân đúng hạn mà còn tư vấn cách tối ưu chi phí được trừ, đảm bảo hệ thống sổ sách minh bạch khi có kiểm tra thuế.

- Hóa đơn điện tử: Việc xuất hóa đơn dịch vụ khám chữa bệnh bằng hóa đơn điện tử là bắt buộc. Đây là công cụ không thể thiếu để quản lý doanh thu, minh bạch hóa hoạt động và là cơ sở pháp lý quan trọng cho việc hạch toán và quyết toán thuế.

Việc nắm rõ các quy định về thuế là yếu tố then chốt giúp phòng khám tư nhân hoạt động ổn định và phát triển bền vững. Từ việc xác định mô hình hoạt động, kê khai đúng loại thuế, đến việc tận dụng các chính sách ưu đãi, mỗi chủ phòng khám cần chủ động tìm hiểu để tuân thủ pháp luật, tránh những rủi ro không đáng có và tối ưu hóa chi phí.

Nếu bạn có bất kỳ thắc mắc nào về nghĩa vụ thuế cho phòng khám tư nhân, hãy tham khảo thêm các văn bản pháp luật hiện hành như Luật Quản lý thuế, các Nghị định, Thông tư hướng dẫn hoặc liên hệ trực tiếp với cơ quan thuế địa phương để được hướng dẫn chi tiết nhất.