Chi phí tiếp khách có được trừ khi tính thuế TNDN không và có bị giới hạn định mức không? Đây là câu hỏi mà hầu hết các kế toán viên và chủ doanh nghiệp đều đặc biệt quan tâm mỗi kỳ quyết toán. Bài viết này sẽ giải đáp dứt điểm mọi thắc mắc, chỉ rõ 3 điều kiện tiên quyết để khoản chi này được công nhận là chi phí hợp lý, đồng thời cập nhật quy định mới nhất về việc bãi bỏ mức khống chế, giúp doanh nghiệp tự tin tối ưu hóa chi phí tiếp khách một cách an toàn và đúng luật.

3 Điều Kiện Vàng Để Chi Phí Tiếp Khách Được Tính Vào Chi Phí Hợp Lý

Tóm tắt: Để chi phí tiếp khách được cơ quan thuế chấp nhận là chi phí được trừ, khoản chi đó phải thỏa mãn đồng thời 3 điều kiện: thực tế phát sinh liên quan đến hoạt động kinh doanh, có đầy đủ hóa đơn chứng từ hợp pháp và có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên.

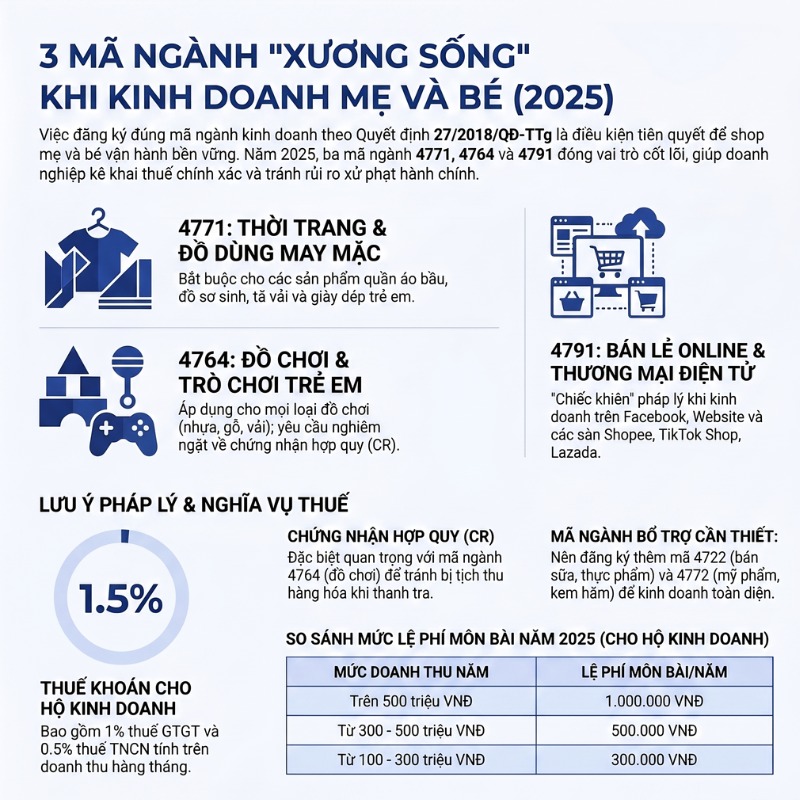

Tổng hợp 3 mã ngành kinh doanh mẹ và bé quan trọng nhất 2025. Hướng dẫn chi tiết thủ tục Read more

Bạn đang phân vân lựa chọn mô hình kinh doanh? Xem ngay bảng so sánh hộ kinh doanh và doanh Read more

Bạn đang tìm kiếm mã ngành công nghệ thông tin để xét tuyển đại học? Bài viết này giải mã Read more

Dịch vụ thành lập công ty tại Long An trọn gói của Hoàng Nam: Uy tín, nhanh chóng 3-5 ngày, Read more

Điều kiện 1: Khoản chi phải thực tế phát sinh và liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp

Theo quy định tại Thông tư 96/2015/TT-BTC sửa đổi, bổ sung Thông tư 78/2014/TT-BTC, điều kiện đầu tiên và quan trọng nhất là khoản chi phải liên quan trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

Tại Hoàng Nam, chúng tôi thường gặp trường hợp doanh nghiệp bị loại chi phí này do không chứng minh được mục đích phục vụ kinh doanh. Ví dụ, chi phí ăn uống cho gia đình giám đốc hoặc đi ăn riêng không nhằm mục đích gặp gỡ đối tác, khách hàng sẽ không được chấp nhận.

Để đảm bảo điều kiện này, doanh nghiệp cần xây dựng quy chế chi tiêu nội bộ rõ ràng, trong đó quy định cụ thể về định mức, đối tượng và các trường hợp được phép chi tiếp khách. Việc hiểu rõ bản chất chi phí hợp lý là gì sẽ giúp kế toán viên phân loại đúng ngay từ đầu, tránh nhầm lẫn với các khoản chi tiêu cá nhân.

Điều kiện 2: Phải có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

Khoản chi tiếp khách bắt buộc phải có hóa đơn, chứng từ hợp pháp. Trong thời đại chuyển đổi số hiện nay, đây thường là hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền.

Một bộ hồ sơ đầy đủ không chỉ dừng lại ở tờ hóa đơn. Kế toán cần lưu ý thu thập các chứng từ đi kèm như:

- Bill thanh toán (bảng kê chi tiết món ăn, đồ uống).

- Order (phiếu gọi món) nếu có.

- Biên bản xác nhận công việc hoặc giấy mời (để chứng minh mục đích tiếp khách).

Nếu thiếu các chứng từ này, cơ quan thuế có quyền nghi ngờ tính thực tế của khoản chi. Đối với các trường hợp đặc thù không thể lấy hóa đơn, bạn có thể tham khảo thêm về các khoản chi phí hợp lý không cần hóa đơn để vận dụng linh hoạt, tuy nhiên đối với tiếp khách nhà hàng, hóa đơn gần như là bắt buộc.

Điều kiện 3: Với hóa đơn có giá trị từ 20 triệu đồng trở lên, bắt buộc phải có chứng từ thanh toán không dùng tiền mặt

Đây là điều kiện “bất di bất dịch” đối với mọi khoản chi phí được trừ khi tính thuế tndn có giá trị lớn. Cụ thể:

- Nếu tổng giá trị thanh toán trên hóa đơn từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT), doanh nghiệp bắt buộc phải thanh toán qua ngân hàng (chuyển khoản, thẻ tín dụng doanh nghiệp, ủy nhiệm chi).

- Nếu thanh toán bằng tiền mặt cho các hóa đơn này, toàn bộ phần chi phí đó sẽ bị loại khỏi chi phí hợp lý và không được khấu trừ thuế GTGT đầu vào.

Lưu ý: Trường hợp mua hàng nhiều lần trong ngày tại cùng một nhà hàng, nếu tổng giá trị các hóa đơn trong ngày vượt quá 20 triệu đồng, doanh nghiệp cũng phải thanh toán qua ngân hàng.

Quy Định Mới Nhất: Chi Phí Tiếp Khách Đã Được Bãi Bỏ Mức Khống Chế 15%

Tóm tắt: Hiện nay, chi phí tiếp khách không còn bị khống chế ở mức 15% tổng chi phí được trừ như trước đây. Doanh nghiệp được phép hạch toán và khấu trừ toàn bộ nếu đáp ứng đủ các điều kiện về hóa đơn, chứng từ và mục đích kinh doanh.

Quy định cũ về mức khống chế 15% theo Thông tư 78/2014/TT-BTC

Trước đây, theo khoản 2 Điều 14 Thông tư 78/2014/TT-BTC, chi phí tiếp khách, khánh tiết, hội nghị, tiếp thị… bị khống chế không được vượt quá 15% tổng số chi được trừ.

Quy định này từng gây rất nhiều khó khăn cho các doanh nghiệp, đặc biệt là các đơn vị mới thành lập hoặc các doanh nghiệp hoạt động trong lĩnh vực thương mại, dịch vụ cần chi phí lớn để giao thiệp và tìm kiếm khách hàng. Việc vượt mức khống chế khiến doanh nghiệp phải loại bỏ một khoản chi phí thực tế rất lớn khi tính thuế TNDN.

Cập nhật quan trọng từ Luật 71/2014/QH13: Chi phí tiếp khách hợp lệ được trừ toàn bộ khi tính thuế TNDN kể từ 01/01/2015

Tin vui cho cộng đồng doanh nghiệp là kể từ ngày 01/01/2015, Luật số 71/2014/QH13 sửa đổi các Luật về thuế và Nghị định 12/2015/NĐ-CP đã chính thức bãi bỏ điểm khống chế 15% đối với chi phí tiếp khách, tiếp thị, khuyến mãi, hoa hồng môi giới.

Điều này có nghĩa là:

- Doanh nghiệp được trừ toàn bộ chi phí tiếp khách thực tế phát sinh nếu có đủ hóa đơn, chứng từ.

- Không còn giới hạn trần chi phí, giúp doanh nghiệp phản ánh đúng kết quả hoạt động kinh doanh.

Tuy nhiên, việc bãi bỏ trần chi phí đồng nghĩa với việc cơ quan thuế sẽ kiểm tra chặt chẽ hơn về tính “hợp lý, hợp lệ” và “thực tế phát sinh” của khoản chi này. Do đó, khâu chuẩn bị hồ sơ chứng từ càng trở nên quan trọng hơn bao giờ hết.

Trọn Bộ Hồ Sơ, Chứng Từ Cần Chuẩn Bị Để Hợp Thức Hóa Chi Phí Tiếp Khách

Tóm tắt: Bộ hồ sơ chuẩn bao gồm: Hóa đơn điện tử, chứng từ thanh toán (phiếu chi/UNC), bảng kê chi tiết dịch vụ ăn uống, giấy mời hoặc kế hoạch tiếp khách, và quy chế chi tiêu nội bộ của công ty.

Tại Hoàng Nam, chúng tôi khuyến nghị khách hàng chuẩn bị bộ hồ sơ “bất khả chiến bại” sau đây để sẵn sàng cho mọi kỳ thanh tra thuế:

Hóa đơn điện tử hợp lệ, hợp pháp

Hóa đơn phải ghi rõ tên, địa chỉ, mã số thuế của người mua (doanh nghiệp) và người bán. Nội dung hàng hóa dịch vụ phải rõ ràng (ví dụ: “Dịch vụ ăn uống tiếp khách”, kèm bảng kê chi tiết). Tránh các hóa đơn ghi chung chung hoặc có dấu hiệu mua bán hóa đơn.

Chứng từ thanh toán: Phiếu chi, ủy nhiệm chi, sao kê ngân hàng

- Dưới 20 triệu đồng: Có thể dùng Phiếu chi tiền mặt (có chữ ký đầy đủ của người nhận, thủ quỹ, giám đốc).

- Từ 20 triệu đồng trở lên: Bắt buộc phải có Ủy nhiệm chi hoặc Giấy báo Nợ (Sao kê ngân hàng) chứng minh tiền đã được chuyển từ tài khoản công ty sang tài khoản nhà cung cấp.

Hồ sơ chứng minh mục đích: Bảng kê chi tiết, biên bản tiếp khách, giấy mời, hợp đồng kinh tế liên quan

Đây là phần các kế toán thường bỏ qua. Để chứng minh “liên quan đến hoạt động sản xuất kinh doanh”, bạn nên kẹp cùng hóa đơn:

- Bill (Bảng kê) chi tiết: Liệt kê rõ ăn món gì, uống gì.

- Giấy mời/Email mời họp: Chứng minh cuộc gặp gỡ là có thật.

- Hình ảnh (nếu có): Trong một số trường hợp giao tế lớn, hình ảnh sự kiện là bằng chứng thuyết phục.

Văn bản nội bộ: Quy chế chi tiêu nội bộ hoặc quy chế tài chính của công ty có quy định rõ về các khoản chi này

Doanh nghiệp cần ban hành Quy chế tài chính, trong đó quy định rõ định mức tiếp khách (ví dụ: cấp Giám đốc được chi tối đa bao nhiêu/lần, cấp Trưởng phòng bao nhiêu/lần). Khi chi phí thực tế nằm trong định mức này, cơ quan thuế sẽ dễ dàng chấp nhận hơn.

Bên cạnh chi phí tiếp khách, các khoản chi phúc lợi cũng cần quy định rõ, ví dụ như chi phí mua bánh kẹo cho nhân viên vào các dịp lễ tết cũng cần được ghi trong quy chế để được tính là chi phí được trừ.

Hướng Dẫn Hạch Toán Chi Phí Tiếp Khách Chuẩn Xác Theo Thông Tư 200 và 133

Tóm tắt: Chi phí tiếp khách được hạch toán vào Tài khoản 642 (Chi phí quản lý doanh nghiệp) hoặc 641 (Chi phí bán hàng) tùy theo bộ phận sử dụng. Thuế GTGT đầu vào được hạch toán vào Tài khoản 1331.

Hạch toán chi phí tiếp khách vào Tài khoản 642 (Chi phí quản lý doanh nghiệp)

Về nguyên tắc, chi phí tiếp khách phục vụ chung cho hoạt động của công ty thường được đưa vào nhóm chi phí quản lý. Việc hạch toán chi phí quản lý doanh nghiệp cần tuân thủ đúng chế độ kế toán mà doanh nghiệp đã đăng ký áp dụng.

Hướng dẫn hạch toán chi tiết theo Thông tư 200/2014/TT-BTC

Đối với doanh nghiệp áp dụng Thông tư 200, chi phí tiếp khách thường được hạch toán vào TK 6428 – Chi phí bằng tiền khác hoặc TK 6418 – Chi phí bằng tiền khác (nếu phục vụ bộ phận bán hàng).

- Nợ TK 6428 / 6418: Giá trị dịch vụ ăn uống, tiếp khách (chưa VAT).

- Nợ TK 1331: Thuế GTGT được khấu trừ.

- Có TK 111, 112, 331: Tổng giá trị thanh toán.

Để hiểu rõ hơn về cách sử dụng tài khoản này, bạn có thể tham khảo chi tiết về tài khoản 642 trong hệ thống tài khoản kế toán hiện hành.

Hướng dẫn hạch toán chi tiết theo Thông tư 133/2016/TT-BTC

Đối với doanh nghiệp vừa và nhỏ áp dụng Thông tư 133, tài khoản sử dụng sẽ gọn hơn:

- Hạch toán vào TK 6422 – Chi phí quản lý doanh nghiệp (bao gồm cả chi phí tiếp khách).

- Nợ TK 6422: Giá trị chưa thuế.

- Nợ TK 1331: Thuế GTGT.

- Có TK 111, 112, 331: Tổng tiền.

Điều kiện và cách hạch toán khấu trừ thuế GTGT đầu vào cho chi phí tiếp khách

Chi phí tiếp khách được khấu trừ thuế GTGT đầu vào nếu đáp ứng đủ các điều kiện:

- Có hóa đơn GTGT hợp pháp.

- Thanh toán qua ngân hàng với hóa đơn > 20 triệu đồng.

- Phục vụ cho hoạt động SXKD chịu thuế GTGT.

Lưu ý: Thuế GTGT của các khoản chi không được trừ (do vi phạm điều kiện) thì cũng sẽ không được khấu trừ.

Giải Đáp Các Tình Huống Đặc Biệt Thường Gặp

Tóm tắt: Chi phí rượu bia vẫn được chấp nhận nếu có hóa đơn. Chi phí giải trí như golf, karaoke có rủi ro bị loại cao nếu không chứng minh được mục đích kinh doanh rõ ràng. Chi phí không có hóa đơn sẽ bị loại và hạch toán vào chi phí không được trừ (TK 811 – phần không trừ).

Chi phí tiếp khách có rượu bia có được khấu trừ không?

Pháp luật thuế hiện hành không cấm việc chi tiêu rượu bia trong tiếp khách. Tuy nhiên, doanh nghiệp cần lưu ý về Luật Phòng, chống tác hại của rượu, bia (Luật số 44/2019/QH14). Các chi phí mua rượu bia có hóa đơn chứng từ đầy đủ vẫn được tính vào chi phí hợp lý. Nhưng cần tránh việc quảng cáo rượu bia trái quy định trong các sự kiện tiếp khách.

Tại sao chi phí karaoke, sân golf, massage thường bị cơ quan thuế loại bỏ?

Đây là các khoản chi “nhạy cảm”. Cơ quan thuế thường quan điểm rằng đây là các hoạt động giải trí cá nhân, không phục vụ trực tiếp cho hoạt động kinh doanh.

- Sân Golf: Theo quy định hiện hành, chi phí mua thẻ hội viên sân golf, chi phí chơi golf thường không được chấp nhận là chi phí hợp lý (trừ khi doanh nghiệp kinh doanh dịch vụ golf).

- Karaoke, Massage: Rất khó để giải trình việc đi hát karaoke hay massage là để “ký kết hợp đồng”.

Do đó, Hoàng Nam khuyên bạn nên hạn chế đưa các khoản này vào chi phí công ty để tránh rủi ro bị xuất toán. Nếu bị loại, khoản này sẽ được xem là chi phí 811 có được trừ khi tính thuế tndn hay không? Câu trả lời là không, nó sẽ thuộc phần chi phí kế toán ghi nhận nhưng thuế không chấp nhận (Lợi nhuận kế toán và Thuế sẽ có chênh lệch vĩnh viễn).

Cách xử lý trong trường hợp chi phí tiếp khách không có hóa đơn

Nếu đi tiếp khách ở các quán ăn nhỏ lẻ, hộ kinh doanh không xuất được hóa đơn đỏ (hóa đơn GTGT) mà chỉ có hóa đơn bán lẻ:

- Nếu là hóa đơn bán lẻ của hộ kinh doanh có doanh thu thấp (dưới ngưỡng chịu thuế), doanh nghiệp có thể lập Bảng kê 01/TNDN kèm theo biên lai. Tuy nhiên, trường hợp này rất hạn chế và khó giải trình với dịch vụ ăn uống.

- Tốt nhất, nếu không có hóa đơn hợp pháp, kế toán nên hạch toán vào TK 811 (Chi phí khác) và khi quyết toán thuế TNDN, phải loại khoản này ra khỏi chỉ tiêu “Tổng chi phí được trừ” trên tờ khai quyết toán (Chỉ tiêu B4).

Tóm lại

Để chi phí tiếp khách được coi là một khoản chi hợp lý và được khấu trừ thuế, doanh nghiệp cần tuân thủ nghiêm ngặt 3 điều kiện: liên quan đến hoạt động kinh doanh, có đủ hóa đơn hợp pháp và thanh toán đúng quy định. Việc chuẩn bị đầy đủ bộ hồ sơ chứng từ và nắm rõ các quy định mới nhất không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn là chìa khóa để tối ưu hóa nghĩa vụ thuế một cách hiệu quả.

Nếu bạn thấy bài viết này hữu ích, hãy chia sẻ để lan tỏa kiến thức đến cộng đồng. Đừng quên thường xuyên theo dõi chúng tôi để cập nhật các quy định và hướng dẫn mới nhất về kế toán – thuế!