Bạn đang bối rối không biết phí hạ tầng công nghệ thuế suất bao nhiêu? Câu trả lời nhanh là 10% cho dịch vụ công nghệ thông tin, nhưng phí hạ tầng cảng biển lại không chịu thuế GTGT. Sự khác biệt này thường gây nhầm lẫn cho nhiều kế toán và nhân viên xuất nhập khẩu.

Bài viết này sẽ giải đáp chi tiết từng loại phí, phân biệt rõ ràng các mức thuế suất theo quy định mới nhất. Đồng thời, chúng tôi tại Hoàng Nam sẽ hướng dẫn bạn cách kê khai chính xác trên phần mềm ECUS, giúp doanh nghiệp tuân thủ đúng luật và tối ưu chi phí.

Phân biệt rõ ràng các loại phí hạ tầng và thuế suất VAT tương ứng

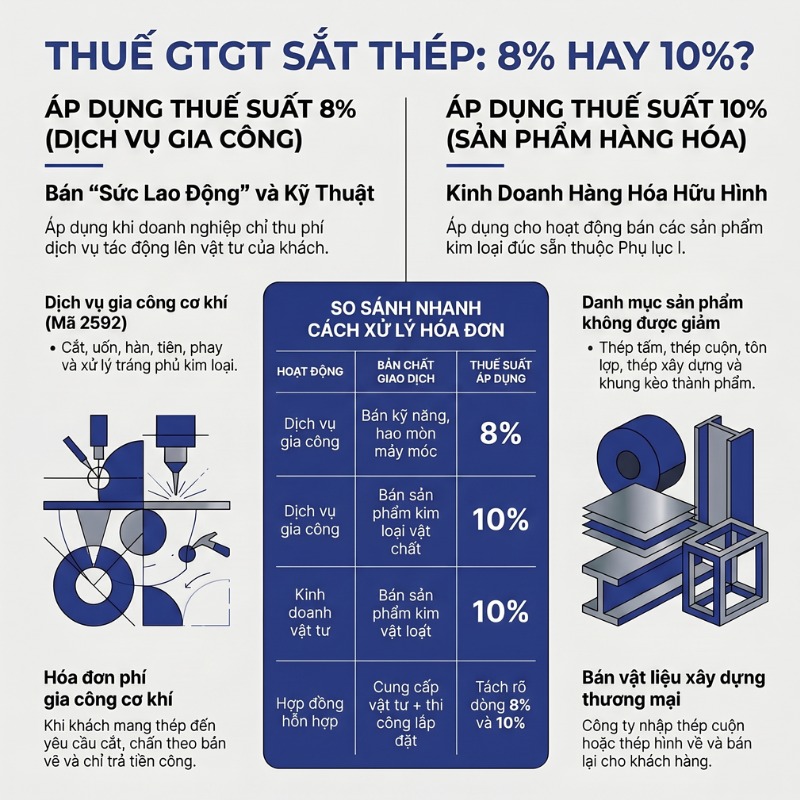

Cập nhật mới nhất 2026: Giải đáp chi tiết liệu gia công sắt thép có được giảm thuế GTGT xuống Read more

Dịch vụ xuất khẩu thuế suất bao nhiêu? Bài viết giải đáp chi tiết điều kiện, quy định để được Read more

Giải đáp chi tiết mặt hàng inox có được giảm thuế GTGT không năm 2025. Bài viết phân tích các Read more

Máy phun thuốc trừ sâu thuế suất bao nhiêu từ 1/7/2025? Bài viết cập nhật chính sách thuế GTGT mới Read more

Để xác định đúng thuế suất, điều quan trọng nhất là phải phân biệt được bản chất của từng loại phí hạ tầng. Về cơ bản, có ba loại phí chính mà các doanh nghiệp thường gặp: phí hạ tầng công nghệ thông tin, phí cơ sở hạ tầng cảng biển và phí sử dụng hạ tầng khu công nghiệp. Mỗi loại có quy định về thuế giá trị gia tăng (GTGT) hoàn toàn khác nhau.

Phí hạ tầng công nghệ thông tin (dịch vụ phần mềm) chịu thuế suất VAT 10%

Phí hạ tầng công nghệ thông tin, mà bản chất là các dịch vụ phần mềm, dịch vụ CNTT, được xem là một hoạt động cung cấp dịch vụ. Theo quy định tại Thông tư 219/2013/TT-BTC, các dịch vụ này thuộc đối tượng chịu thuế GTGT.

Do đó, thuế suất VAT dịch vụ phần mềm mới nhất hiện đang áp dụng là 10%. Khi doanh nghiệp của bạn sử dụng các dịch vụ như thuê máy chủ, tên miền, bảo trì hệ thống hay phát triển phần mềm theo yêu cầu, nhà cung cấp sẽ phải xuất hóa đơn GTGT với thuế suất 10%.

Phí cơ sở hạ tầng cảng biển: Khoản thu thuộc ngân sách nhà nước, không chịu thuế GTGT

Đây là điểm khác biệt lớn nhất và cũng là nơi nhiều doanh nghiệp dễ mắc sai lầm. Phí cơ sở hạ tầng cảng biển có phải nộp thuế GTGT không? Câu trả lời dứt khoát là KHÔNG.

Khoản phí này do UBND các tỉnh, thành phố có cảng biển (như TP. Hồ Chí Minh, Hải Phòng) ban hành nhằm mục đích thu để đầu tư, nâng cấp hạ tầng giao thông kết nối cảng. Vì đây là một khoản phí, lệ phí thuộc ngân sách nhà nước, nó không được xem là hoạt động mua bán hàng hóa, dịch vụ. Do đó, phí hạ tầng cảng biển không thuộc đối tượng chịu thuế GTGT.

Phí sử dụng hạ tầng khu công nghiệp: Dịch vụ chịu thuế suất VAT 10%

Tương tự như dịch vụ CNTT, phí sử dụng hạ tầng khu công nghiệp là khoản phí mà doanh nghiệp trả cho công ty đầu tư kinh doanh hạ tầng KCN để được sử dụng các tiện ích chung như đường sá, hệ thống cấp thoát nước, xử lý nước thải, điện…

Đây rõ ràng là một loại hình dịch vụ, vì vậy nó thuộc đối tượng chịu thuế GTGT. Mức thuế suất phí sử dụng hạ tầng khu công nghiệp là 10%. Doanh nghiệp quản lý KCN sẽ xuất hóa đơn GTGT cho các công ty thuê đất, nhà xưởng trong khu.

Hướng dẫn kê khai phí hạ tầng cảng biển chi tiết trên phần mềm ECUS

Việc kê khai và nộp phí hạ tầng cảng biển hiện nay đều được thực hiện điện tử thông qua phần mềm khai hải quan ECUS, giúp quy trình trở nên nhanh chóng và minh bạch hơn. Dưới đây là các bước cơ bản để bạn thực hiện.

Các bước thực hiện kê khai tờ khai phí trên ECUS 2025

Quy trình kê khai có thể tóm gọn qua các bước sau, được tích hợp sẵn trong phần mềm:

- Đăng nhập và truy cập chức năng: Đăng nhập vào phần mềm ECUS bằng tài khoản và chữ ký số của doanh nghiệp. Tìm đến menu “Nghiệp vụ khác” -> “Quản lý tờ khai thu phí”.

- Tạo tờ khai nộp phí: Chọn mục tạo tờ khai mới (ví dụ: “Tờ khai nộp phí cho hàng Cont/hàng lỏng, rời”).

- Nhập thông tin: Điền đầy đủ và chính xác các thông tin yêu cầu như số tờ khai hải quan, thông tin lô hàng, số tiền phí phải nộp theo thông báo của cảng vụ.

- Khai báo và lấy phản hồi: Sau khi nhập liệu, bạn tiến hành “Ghi” và “Khai báo” tờ khai phí bằng chữ ký số. Hệ thống sẽ trả về số chứng từ nộp phí.

- Thanh toán và lấy biên lai: Sử dụng số chứng từ này để nộp tiền qua các kênh ngân hàng đã liên kết (VCB, Vietinbank, BIDV…). Sau khi thanh toán thành công, bạn quay lại phần mềm và thực hiện chức năng “Lấy biên lai” để hoàn tất.

Để có cái nhìn trực quan hơn, bạn có thể tham khảo các video hướng dẫn nộp phí hạ tầng trên ECUS 2025 từ các đơn vị cung cấp phần mềm.

Những lưu ý quan trọng để tránh sai sót khi nộp phí và kê khai

- Kiểm tra kỹ thông tin: Luôn đối chiếu số tiền phí, mã đơn vị thu phí (ví dụ: 79-TP Hồ Chí Minh) trước khi thanh toán.

- Lưu trữ chứng từ: Giữ lại toàn bộ biên lai thu phí điện tử và các chứng từ liên quan để phục vụ công tác kế toán và kiểm tra sau này.

- Hủy tờ khai đúng cách: Trong trường hợp cần hủy tờ khai đã nộp phí (ví dụ hàng chưa ra khỏi cảng), cần thực hiện đúng quy trình hủy trên ECUS và cung cấp thông tin tài khoản để được hoàn tiền.

- Cập nhật phần mềm: Đảm bảo bạn đang sử dụng phiên bản ECUS mới nhất để có đầy đủ các chức năng và tuân thủ quy định hiện hành.

Giải đáp các vướng mắc thường gặp về thuế GTGT đối với phí hạ tầng

Trong quá trình làm việc, đội ngũ của Hoàng Nam thường nhận được nhiều câu hỏi liên quan đến các chính sách thuế GTGT. Dưới đây là giải đáp cho hai trong số những thắc mắc phổ biến nhất.

Dịch vụ công nghệ thông tin có được giảm thuế GTGT xuống 8% không?

Câu trả lời là KHÔNG. Theo các Nghị định của Chính phủ về việc giảm thuế GTGT (gần nhất là các chính sách áp dụng cho đến hết 2024 và có thể kéo dài sang 2025), nhóm dịch vụ công nghệ thông tin theo pháp luật chuyên ngành nằm trong danh mục các hàng hóa, dịch vụ không được áp dụng chính sách giảm thuế.

Vì vậy, các dịch vụ phần mềm, dịch vụ CNTT vẫn phải áp dụng mức thuế suất VAT là 10%, không được giảm xuống 8%.

Doanh nghiệp chế xuất (DNCX) có phải nộp các loại phí hạ tầng này không?

Đây là một vấn đề khá phức tạp và phụ thuộc vào từng loại phí cụ thể:

- Đối với phí hạ tầng cảng biển: Về nguyên tắc, DNCX vẫn là đối tượng phải nộp phí này khi có hàng hóa xuất nhập khẩu sử dụng hạ tầng cảng biển. Tuy nhiên, một số địa phương có thể có chính sách miễn giảm riêng, do đó DNCX cần kiểm tra quy định cụ thể tại địa phương đó.

- Đối với phí sử dụng hạ tầng KCN: DNCX chắc chắn phải nộp khoản phí này, vì đây là chi phí thuê và sử dụng dịch vụ hạ tầng trực tiếp tại nơi doanh nghiệp hoạt động.

- Đối với phí dịch vụ CNTT: Nếu DNCX mua dịch vụ từ nội địa Việt Nam, dịch vụ này vẫn chịu thuế GTGT 10% như bình thường.

Tóm lại, việc xác định phí hạ tầng công nghệ thuế suất bao nhiêu phụ thuộc hoàn toàn vào bản chất của khoản phí đó là dịch vụ hay khoản thu ngân sách nhà nước. Phí hạ tầng công nghệ và hạ tầng khu công nghiệp là dịch vụ chịu thuế 10%, trong khi phí hạ tầng cảng biển không thuộc đối tượng chịu thuế GTGT. Việc kê khai đúng trên ECUS và hiểu rõ quy định sẽ giúp doanh nghiệp chủ động trong công tác kế toán và tối ưu hóa nghĩa vụ thuế.

Bài viết chỉ mang tính chất tham khảo, không thay thế cho tư vấn chuyên nghiệp. Nếu thấy thông tin hữu ích, hãy chia sẻ để lan tỏa kiến thức và đừng quên theo dõi chúng tôi để cập nhật những quy định mới nhất về thuế và kế toán