Hoa lan chịu thuế suất bao nhiêu là câu hỏi được nhiều người quan tâm, từ nông dân tự trồng, cá nhân kinh doanh nhỏ lẻ đến các doanh nghiệp lớn. Câu trả lời không hề đơn giản, bởi mức thuế phụ thuộc vào nhiều yếu tố: bạn là ai (cá nhân hay doanh nghiệp), sản phẩm hoa lan do bạn tự trồng hay mua đi bán lại, và giao dịch đó là trong nước hay nhập khẩu. Bài viết này của Hoàng Nam sẽ giải đáp chi tiết từng trường hợp để bạn có cái nhìn tổng quan và chính xác nhất.

Mức thuế suất quan trọng nhất: Ai được miễn thuế khi bán hoa lan?

Một trong những điểm sáng nhất trong chính sách thuế đối với ngành nông nghiệp là các quy định miễn giảm thuế, nhằm khuyến khích sản xuất. Lĩnh vực hoa lan cũng không ngoại lệ.

Cửa nhựa lõi thép thuế suất bao nhiêu? 8% hay 10%? Bài viết cập nhật quy định mới nhất, giải Read more

Bổ sung ngành nghề xuất nhập khẩu là bước đi chiến lược giúp doanh nghiệp nhỏ và vừa (SMEs) mở Read more

Giải đáp mũi khoan thuế suất bao nhiêu năm 2025? Bài viết cung cấp Mã HS mũi khoan chính xác, Read more

Doanh nghiệp bạn chưa rõ "trứng gà thuế suất bao nhiêu"? Bài viết này hướng dẫn chi tiết 5 mức Read more

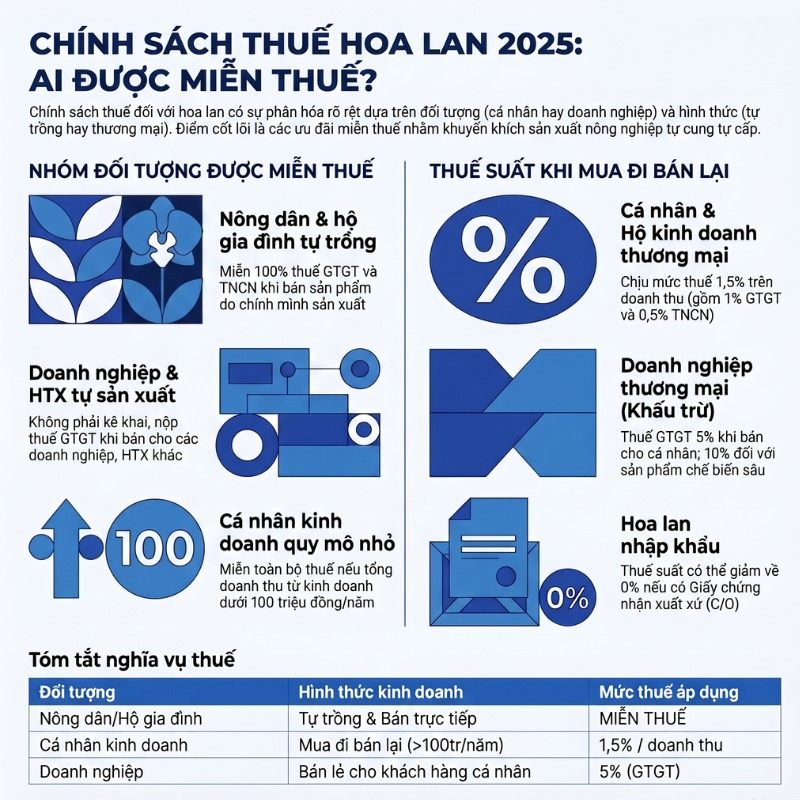

Nông dân, hộ gia đình, cá nhân tự trồng và bán hoa lan

Theo quy định tại Khoản 1 Điều 4 Thông tư 219/2013/TT-BTC, sản phẩm trồng trọt chưa qua chế biến hoặc chỉ qua sơ chế thông thường do cá nhân, hộ gia đình tự sản xuất bán ra thuộc đối tượng không chịu thuế GTGT. Đồng thời, thu nhập từ hoạt động này cũng được miễn thuế thu nhập cá nhân (TNCN).

Điều này có nghĩa là, nếu bạn là nông dân, chủ vườn lan tự trồng và bán trực tiếp sản phẩm của mình (hoa cắt cành, cây lan nguyên chậu) thì bạn sẽ không phải nộp thuế GTGT và thuế TNCN cho dù giá trị giao dịch lớn đến đâu. Đây là một ưu đãi lớn của nhà nước nhằm hỗ trợ người nông dân.

Doanh nghiệp, hợp tác xã bán sản phẩm tự trồng cho doanh nghiệp khác

Tương tự như cá nhân, trường hợp doanh nghiệp, hợp tác xã tự trồng hoa lan và bán ra cũng thuộc đối tượng không chịu thuế GTGT. Đặc biệt, khi bán sản phẩm này cho các doanh nghiệp, hợp tác xã khác ở khâu kinh doanh thương mại, doanh nghiệp bán cũng không phải kê khai, tính nộp thuế GTGT.

Về thuế TNDN, thu nhập từ trồng trọt của doanh nghiệp có thể được hưởng các chính sách ưu đãi như miễn thuế hoặc áp dụng thuế suất thấp hơn, đặc biệt nếu hoạt động tại các địa bàn có điều kiện kinh tế – xã hội khó khăn.

Quy định thuế cho cá nhân và hộ kinh doanh mua bán hoa lan

Khác với việc tự trồng, khi cá nhân, hộ kinh doanh thực hiện hoạt động mua đi bán lại hoa lan (kinh doanh thương mại), nghĩa vụ thuế sẽ phát sinh.

Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập cá nhân (TNCN) phải nộp

Khi một cá nhân hoặc hộ kinh doanh mua hoa lan về để bán lại, hoạt động này được xem là “kinh doanh thương mại”. Theo đó, họ phải có trách nhiệm kê khai và nộp thuế GTGT và thuế TNCN trên doanh thu phát sinh.

Mức doanh thu phải nộp thuế là bao nhiêu?

Theo quy định hiện hành của Luật Quản lý thuế, cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống thì không phải nộp thuế GTGT và thuế TNCN. Nếu doanh thu trên 100 triệu đồng/năm, cá nhân phải nộp thuế trên toàn bộ doanh thu.

Cách tính thuế GTGT và TNCN cho cá nhân kinh doanh

Đối với hoạt động phân phối, cung cấp hàng hóa như mua bán lại hoa lan, tỷ lệ thuế tính trên doanh thu được áp dụng như sau:

- Thuế GTGT: 1% trên doanh thu.

- Thuế TNCN: 0,5% trên doanh thu.

Ví dụ: Một cá nhân kinh doanh mua đi bán lại hoa lan có doanh thu trong năm là 300 triệu đồng. Số thuế phải nộp sẽ là:

- Thuế GTGT = 300.000.000 * 1% = 3.000.000 đồng.

- Thuế TNCN = 300.000.000 * 0,5% = 1.500.000 đồng.

- Tổng số thuế phải nộp = 4.500.000 đồng.

Doanh nghiệp kinh doanh hoa lan áp dụng thuế suất thế nào?

Đối với các doanh nghiệp kinh doanh hoa lan (mua vào bán ra), các quy định về thuế GTGT và thuế TNDN sẽ phức tạp hơn.

Thuế suất Thuế Giá trị gia tăng (GTGT) là 5% hay 10%?

Hoa lan là sản phẩm nông nghiệp, do đó mức thuế suất GTGT sẽ phụ thuộc vào đối tượng khách hàng và phương pháp tính thuế của doanh nghiệp. Cụ thể:

- Không phải kê khai, tính nộp thuế GTGT: Khi doanh nghiệp nộp thuế theo phương pháp khấu trừ bán hoa lan (sản phẩm trồng trọt chưa qua chế biến) cho doanh nghiệp, hợp tác xã khác ở khâu kinh doanh thương mại.

- Thuế suất 5%: Áp dụng khi doanh nghiệp, hợp tác xã nộp thuế theo phương pháp khấu trừ bán hoa lan cho hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác.

- Thuế suất 10%: Áp dụng cho các sản phẩm đã qua chế biến sâu, không còn là sản phẩm trồng trọt sơ chế thông thường, hoặc các dịch vụ đi kèm như trang trí, cắm hoa nghệ thuật.

Cách kê khai Thuế Thu nhập doanh nghiệp (TNDN) từ hoa lan

Thu nhập từ hoạt động kinh doanh hoa lan sẽ được cộng vào tổng thu nhập chịu thuế của doanh nghiệp trong kỳ. Mức thuế suất TNDN phổ thông hiện hành là 20%. Tuy nhiên, doanh nghiệp hoạt động trong lĩnh vực nông nghiệp có thể được hưởng các chính sách ưu đãi về thuế suất. Doanh nghiệp cần xác định rõ các điều kiện ưu đãi để áp dụng đúng quy định.

Phân biệt phương pháp khấu trừ và phương pháp tính trực tiếp

- Phương pháp khấu trừ: Áp dụng cho doanh nghiệp có doanh thu năm trước liền kề từ 1 tỷ đồng trở lên và thực hiện đầy đủ chế độ sổ sách kế toán, hóa đơn. Số thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ.

- Phương pháp tính trực tiếp: Áp dụng cho các doanh nghiệp còn lại. Số thuế GTGT phải nộp được tính theo tỷ lệ % trên doanh thu.

Thuế nhập khẩu hoa lan và những thủ tục không thể bỏ qua

Việt Nam nhập khẩu hoa lan từ nhiều quốc gia như Thái Lan, Đài Loan, Trung Quốc để đáp ứng nhu cầu đa dạng của thị trường. Khi nhập khẩu, doanh nghiệp phải đối mặt với thuế nhập khẩu và các thủ tục hải quan phức tạp.

Mã HS Code hoa lan nhập khẩu và mức thuế suất hiện hành

Mã HS code cho hoa lan thường thuộc chương 06 của biểu thuế xuất nhập khẩu. Tùy thuộc vào loại lan cụ thể (lan hồ điệp, lan cắt cành), mã HS sẽ khác nhau.

- Mã HS tham khảo: 06031300 cho hoa lan cắt cành, hoặc 06029010, 06029020 cho cây lan sống.

- Thuế suất nhập khẩu: Thuế suất ưu đãi thông thường có thể là 20%, nhưng nếu có Giấy chứng nhận xuất xứ (C/O) từ các nước có hiệp định thương mại tự do với Việt Nam (như form E từ Trung Quốc, form D từ Thái Lan), thuế suất có thể giảm xuống 0%.

- Thuế GTGT hàng nhập khẩu: Thường là 5% hoặc có thể thuộc đối tượng không chịu thuế tùy trường hợp cụ thể.

Các giấy tờ cần thiết cho thủ tục hải quan (CITES, Kiểm dịch thực vật)

Để nhập khẩu hoa lan, doanh nghiệp cần chuẩn bị một bộ hồ sơ đầy đủ, trong đó quan trọng nhất là:

- Tờ khai hải quan.

- Hóa đơn thương mại (Commercial Invoice).

- Vận đơn (Bill of Lading/Airway Bill).

- Giấy chứng nhận kiểm dịch thực vật (Phytosanitary Certificate) của nước xuất khẩu.

- Giấy phép CITES (nếu loài lan thuộc danh mục các loài động, thực vật hoang dã nguy cấp).

Quy trình thông quan lô hàng hoa lan nhập khẩu

Quy trình cơ bản bao gồm các bước: Xin giấy phép nhập khẩu (nếu cần), đăng ký kiểm dịch thực vật tại cửa khẩu, mở tờ khai hải quan, nộp thuế và hoàn tất thủ tục thông quan để đưa hàng về kho. Việc chuẩn bị hồ sơ chính xác là yếu tố then chốt để tránh phát sinh chi phí và thời gian lưu kho.

Vấn đề nóng: Kê khai thuế đối với giao dịch hoa lan đột biến giá trị lớn

Những giao dịch lan đột biến trị giá hàng tỷ, thậm chí hàng chục tỷ đồng đã gây xôn xao dư luận và đặt ra thách thức lớn cho cơ quan quản lý thuế.

Thách thức trong việc xác định giá trị giao dịch thực tế

Một trong những khó khăn lớn nhất là xác định giá trị thật của các giao dịch. Nhiều giao dịch được cho là có dấu hiệu “thổi giá”, giá trị ảo nhằm mục đích quảng bá, tạo thị trường chứ không phản ánh đúng giá trị của cây lan.

Quan điểm của cơ quan thuế về các giao dịch “thổi giá”

Tổng cục Thuế đã có chỉ đạo các cục thuế địa phương tăng cường quản lý, giám sát các giao dịch mua bán lan đột biến. Nếu phát hiện các tổ chức, cá nhân kinh doanh mà không đăng ký, kê khai và nộp thuế, cơ quan thuế sẽ tiến hành truy thu và xử phạt theo quy định của Luật Quản lý thuế.

Hướng dẫn về hợp đồng và hóa đơn chứng từ hợp lệ

Để giao dịch được pháp luật công nhận và là cơ sở để kê khai thuế, các bên cần lập hợp đồng mua bán rõ ràng, ghi nhận đầy đủ thông tin về đối tượng mua bán, giá trị, phương thức thanh toán. Đối với doanh nghiệp và hộ kinh doanh, việc xuất hóa đơn GTGT hoặc hóa đơn bán hàng là bắt buộc. Đây là những chứng từ quan trọng để cơ quan thuế xác định nghĩa vụ thuế của các bên.

Lời kết

Có thể thấy, quy định về hoa lan chịu thuế suất bao nhiêu rất đa dạng và phân hóa rõ rệt theo từng đối tượng và hình thức kinh doanh. Việc nắm rõ các quy định tại Thông tư 219/2013/TT-BTC và các văn bản liên quan không chỉ giúp người kinh doanh tuân thủ đúng pháp luật mà còn tối ưu hóa được chi phí thuế.

Bài viết này của Hoàng Nam chỉ mang tính chất tham khảo, không thay thế cho tư vấn chuyên nghiệp. Để có thông tin chính xác và phù hợp nhất cho trường hợp cụ thể của mình, bạn nên tham vấn ý kiến của các chuyên gia về thuế và kế toán.

Nếu bạn thấy bài viết hữu ích, hãy chia sẻ để mọi người cùng biết. Đừng quên theo dõi website của chúng tôi thường xuyên để cập nhật những kiến thức mới nhất về thuế và kế toán