Năm 2025 đang đến gần, và câu hỏi nước uống đóng chai có được giảm thuế GTGT không lại một lần nữa trở thành mối quan tâm hàng đầu của các doanh nghiệp trong ngành sản xuất, phân phối và dịch vụ ăn uống. Dựa trên xu hướng chính sách và các nghị định được ban hành trong những năm gần đây, khả năng rất cao câu trả lời sẽ là CÓ, chính sách giảm thuế suất GTGT từ 10% xuống 8% sẽ tiếp tục được áp dụng.

Bài viết này sẽ phân tích sâu các quy định, đưa ra dự báo đáng tin cậy nhất về chính sách giảm thuế GTGT cho nước uống đóng chai năm 2025. Đồng thời, chúng tôi tại Hoàng Nam sẽ hướng dẫn bạn cách chuẩn bị và áp dụng chính xác để tối ưu hóa chi phí, đảm bảo tuân thủ pháp luật và tránh mọi rủi ro pháp lý không đáng có.

Trả lời thẳng: Nước uống đóng chai có được giảm thuế GTGT năm 2025 không?

Trà có được giảm thuế GTGT không? Câu trả lời là CÓ với hầu hết trà thành phẩm. Bài viết Read more

Thanh lý máy móc có được giảm thuế GTGT không? Câu trả lời là KHÔNG. Bài viết giải đáp chi Read more

Bê tông có được giảm thuế GTGT không? Câu trả lời là CÓ, nhưng không phải tất cả. Bài viết Read more

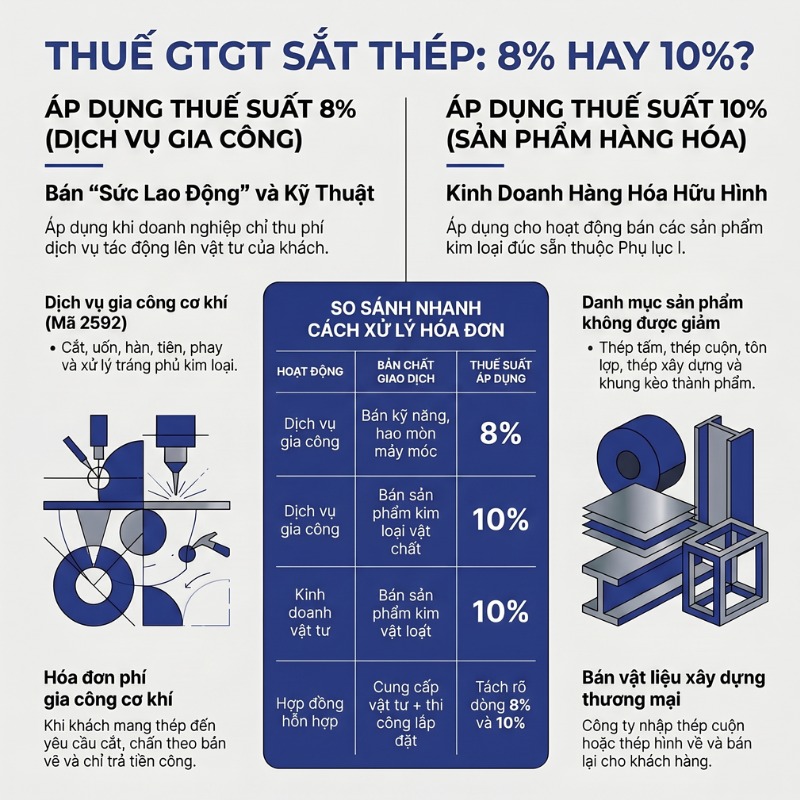

Cập nhật mới nhất 2026: Giải đáp chi tiết liệu gia công sắt thép có được giảm thuế GTGT xuống Read more

Dựa trên các phân tích và tiền lệ, dự kiến nước uống đóng chai (loại không chịu Thuế Tiêu thụ đặc biệt) sẽ tiếp tục được giảm thuế GTGT xuống 8% trong năm 2025 nếu Chính phủ tiếp tục ban hành chính sách kích cầu kinh tế tương tự các năm trước.

Tuy nhiên, cần nhấn mạnh rằng đây là dự báo. Các doanh nghiệp phải chờ đợi Nghị định giảm thuế GTGT nước uống đóng chai chính thức được Chính phủ ban hành và có hiệu lực. Quyết định cuối cùng sẽ phụ thuộc vào bối cảnh kinh tế – xã hội tại thời điểm đó và đề xuất của Bộ Tài chính.

Dự báo chính sách thuế GTGT 2025 dựa trên tiền lệ các năm trước

Chính sách giảm thuế GTGT xuống 8% không phải là mới. Đây là một công cụ tài khóa đã được Chính phủ sử dụng hiệu quả trong các năm 2022, 2023 và 2024 để hỗ trợ người dân và doanh nghiệp phục hồi sau đại dịch, kích thích tiêu dùng và thúc đẩy tăng trưởng kinh tế.

- Năm 2022: Nghị định 15/2022/NĐ-CP.

- Năm 2023: Nghị định 44/2023/NĐ-CP.

- Nửa cuối 2024: Nghị định 94/2023/NĐ-CP có hiệu lực đến hết 30/06/2024, và gần đây nhất là Nghị quyết 110/2024/QH15 tiếp tục chính sách này đến hết 31/12/2024.

Việc gia hạn chính sách nhiều lần liên tiếp cho thấy tính nhất quán và mục tiêu rõ ràng của Chính phủ. Do đó, việc tiếp tục áp dụng chính sách này cho năm 2025 là hoàn toàn có cơ sở, đặc biệt nếu nền kinh tế vẫn cần các biện pháp hỗ trợ.

Phân biệt rõ: Nước uống đóng chai nào được giảm thuế, loại nào không?

Đây là điểm mấu chốt mà các kế toán và chủ doanh nghiệp cần nắm vững để tránh sai sót. Không phải tất cả các loại “nước uống đóng chai” đều được hưởng ưu đãi thuế suất 8%. Theo quy định tại các nghị định giảm thuế GTGT trước đây, việc áp dụng thuế suất phụ thuộc vào bản chất của sản phẩm.

Nước tinh khiết, nước khoáng: Thuộc đối tượng áp dụng thuế suất 8% (Dự kiến)

Vậy nước tinh khiết có được giảm thuế GTGT không? Câu trả lời là CÓ.

Các sản phẩm nước uống thông thường như nước khoáng, nước tinh khiết đóng chai, đóng bình không chứa đường, không có gas, không phải là nước giải khát theo định nghĩa của pháp luật về Thuế Tiêu thụ đặc biệt (TTĐB), đều thuộc đối tượng được giảm thuế GTGT từ 10% xuống 8%. Đây là mặt hàng thiết yếu, phục vụ nhu cầu cơ bản của người dân.

Nước ngọt, nước tăng lực, đồ uống có cồn: KHÔNG được giảm thuế

Ngược lại, câu trả lời cho “nước ngọt có được giảm thuế GTGT không” là KHÔNG.

Các sản phẩm này thuộc nhóm hàng hóa chịu Thuế TTĐB, và theo nguyên tắc chung, chúng bị loại trừ khỏi danh sách được giảm thuế GTGT. Cụ thể bao gồm:

- Nước giải khát có đường, có gas.

- Nước tăng lực.

- Bia, rượu và các loại đồ uống có cồn khác.

Các doanh nghiệp kinh doanh siêu thị, cửa hàng tiện lợi, nhà hàng cần đặc biệt lưu ý phân tách rõ các mặt hàng này khi xuất hóa đơn.

Hướng dẫn chi tiết cho doanh nghiệp áp dụng thuế suất GTGT 8% (Khi chính sách được ban hành)

Để đảm bảo tuân thủ pháp luật và tránh rủi ro, ngay khi có Nghị định chính thức, doanh nghiệp cần thực hiện các bước sau một cách cẩn trọng.

Bước 1: Xác định chính xác mã sản phẩm (HS code) và tên hàng hóa

Mỗi sản phẩm cần được phân loại chính xác theo danh mục hàng hóa. Doanh nghiệp cần rà soát lại toàn bộ danh mục sản phẩm nước uống của mình, đối chiếu với Phụ lục I, II, III ban hành kèm theo Nghị định để xác định mặt hàng nào được giảm, mặt hàng nào không. Việc xác định đúng mã HS code là cơ sở để áp dụng đúng thuế suất.

Bước 2: Cập nhật phần mềm kế toán và hóa đơn điện tử

Hầu hết các doanh nghiệp hiện nay đều sử dụng phần mềm kế toán và hóa đơn điện tử. Ngay khi chính sách có hiệu lực, bộ phận kế toán phải:

- Liên hệ nhà cung cấp phần mềm để cập nhật phiên bản mới nhất có hỗ trợ thuế suất 8%.

- Thiết lập lại mức thuế suất GTGT 8% cho các mã hàng hóa được giảm thuế (nước tinh khiết, nước khoáng).

- Giữ nguyên thuế suất 10% cho các mặt hàng không được giảm (nước ngọt, bia, rượu).

Bước 3: Nguyên tắc xuất hóa đơn GTGT áp dụng thuế suất 8%

Theo hướng dẫn từ các Thông tư của Bộ Tài chính qua các năm, nguyên tắc xuất hóa đơn là:

- Lập hóa đơn riêng: Đối với hàng hóa, dịch vụ thuộc đối tượng áp dụng các mức thuế suất khác nhau, doanh nghiệp nên lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế.

- Ghi rõ trên hóa đơn: Trên hóa đơn GTGT của hàng hóa được giảm thuế, tại dòng thuế suất, ghi rõ “8%”. Đồng thời, ghi rõ số tiền thuế GTGT và tổng số tiền khách hàng phải thanh toán.

Rủi ro cần tránh: Các lỗi sai thường gặp khi kê khai và xuất hóa đơn

Với kinh nghiệm hỗ trợ nhiều doanh nghiệp, chúng tôi tại Hoàng Nam nhận thấy một số lỗi sai phổ biến mà bạn cần tránh:

- Áp dụng sai thuế suất: Giảm thuế cho cả những mặt hàng không được giảm (như nước ngọt) hoặc ngược lại, vẫn xuất 10% cho nước tinh khiết.

- Gộp chung trên một hóa đơn không tách dòng: Xuất chung nhiều mặt hàng có thuế suất khác nhau trên cùng một hóa đơn mà không tách dòng thuế suất, dẫn đến việc phải áp dụng mức thuế suất cao nhất (10%) cho toàn bộ hóa đơn.

- Không cập nhật phần mềm kịp thời: Gây ra sai sót hàng loạt trên hóa đơn điện tử, tốn kém chi phí và thời gian để xử lý, điều chỉnh.

Các mặt hàng khác cũng được giảm thuế GTGT năm 2025 (Dự kiến)

Chính sách giảm thuế GTGT thường áp dụng trên diện rộng, không chỉ riêng ngành kinh doanh nước uống đóng chai.

Nhóm hàng hóa, dịch vụ đang áp dụng thuế 10% sẽ được giảm xuống 8%

Về cơ bản, chính sách sẽ áp dụng cho hầu hết các nhóm hàng hóa, dịch vụ đang chịu thuế suất 10%, trừ một số nhóm đặc thù. Điều này bao gồm hàng tiêu dùng, dịch vụ ăn uống, vận tải, lưu trú, sản xuất…

Danh sách các nhóm hàng hóa, dịch vụ bị loại trừ khỏi chính sách giảm thuế

Dựa trên các nghị định trước, danh sách các mặt hàng không được giảm thuế GTGT thường bao gồm:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm.

- Kinh doanh bất động sản.

- Kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than).

- Sản phẩm hóa chất.

- Hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (rượu, bia, thuốc lá, ô tô dưới 24 chỗ, nước ngọt có ga…).

- Công nghệ thông tin theo pháp luật về công nghệ thông tin.

Giải đáp các câu hỏi thường gặp (FAQ) về thuế GTGT nước uống đóng chai

Thuế suất nước uống đóng chai sẽ là bao nhiêu nếu không có chính sách giảm?

Nếu Chính phủ không ban hành nghị định mới về việc giảm thuế, thuế suất nước uống đóng chai (cả nước tinh khiết và nước ngọt) sẽ quay trở về mức phổ thông là 10% theo quy định của Luật Thuế giá trị gia tăng.

Doanh nghiệp kinh doanh nhiều mặt hàng thì kê khai thuế GTGT như thế nào?

Doanh nghiệp phải thực hiện kê khai thuế riêng cho từng nhóm hàng hóa, dịch vụ có mức thuế suất khác nhau. Trên tờ khai thuế GTGT (Mẫu 01/GTGT), các chỉ tiêu doanh thu và thuế GTGT đầu ra của nhóm 8% và 10% phải được thể hiện ở các dòng riêng biệt để đảm bảo tính chính xác.

Cần làm gì ngay từ bây giờ để chuẩn bị cho quy định mới về thuế GTGT 2025?

Để chủ động và không bị động khi chính sách ban hành, doanh nghiệp nên:

- Theo dõi thông tin: Thường xuyên cập nhật tin tức từ các kênh chính thống như Cổng thông tin điện tử của Chính phủ, Bộ Tài chính, Tổng cục Thuế.

- Rà soát danh mục sản phẩm: Phân loại sẵn các sản phẩm của mình vào nhóm “có thể được giảm” và “chắc chắn không được giảm”.

- Đào tạo nhân sự: Phổ biến thông tin dự báo cho bộ phận kế toán, bán hàng để họ nắm bắt và chuẩn bị tinh thần.

Tóm lại, khả năng rất cao nước uống đóng chai (trừ nước ngọt, đồ uống có đường chịu thuế TTĐB) sẽ tiếp tục là một trong các mặt hàng được giảm thuế GTGT 2025. Tuy nhiên, đây vẫn là dự báo dựa trên các chính sách cũ. Doanh nghiệp cần chủ động theo dõi thông tin chính thức từ Bộ Tài chính và Chính phủ để đảm bảo tuân thủ pháp luật, tối ưu hóa chi phí và hoạt động kinh doanh hiệu quả. Việc áp dụng đúng quy định mới về thuế GTGT nước uống sẽ giúp doanh nghiệp tránh được các rủi ro pháp lý và quản lý tài chính tốt hơn.

Hãy lưu lại bài viết và theo dõi website của chúng tôi để trở thành người đầu tiên nhận được thông báo ngay khi Nghị định chính thức về giảm thuế GTGT năm 2025 được ban hành!

Hoàng Nam

- Địa chỉ: 77/7 Trường Sơn, Phường 15, Quận 10, Tp.HCM

- Hotline: 091.888.31.79