Yến sào có được giảm thuế GTGT không là một câu hỏi phức tạp, gây nhiều băn khoăn cho các chủ doanh nghiệp và kế toán viên. Câu trả lời không phải là một con số duy nhất mà phụ thuộc hoàn toàn vào trạng thái của sản phẩm và khâu kinh doanh. Câu trả lời nhanh là: yến sào thô, chưa qua chế biến sâu, có thể thuộc đối tượng không chịu thuế GTGT. Ngược lại, yến sào đã qua chế biến thành sản phẩm tinh chế, chưng sẵn sẽ chịu các mức thuế suất khác nhau.

Sự mơ hồ trong việc phân loại sản phẩm là rủi ro pháp lý lớn nhất, có thể dẫn đến việc bị truy thu và phạt thuế. Bài viết này sẽ giải mã chi tiết các quy định, giúp doanh nghiệp xác định chính xác thuế suất yến sào và xây dựng quy trình khai báo chuẩn xác.

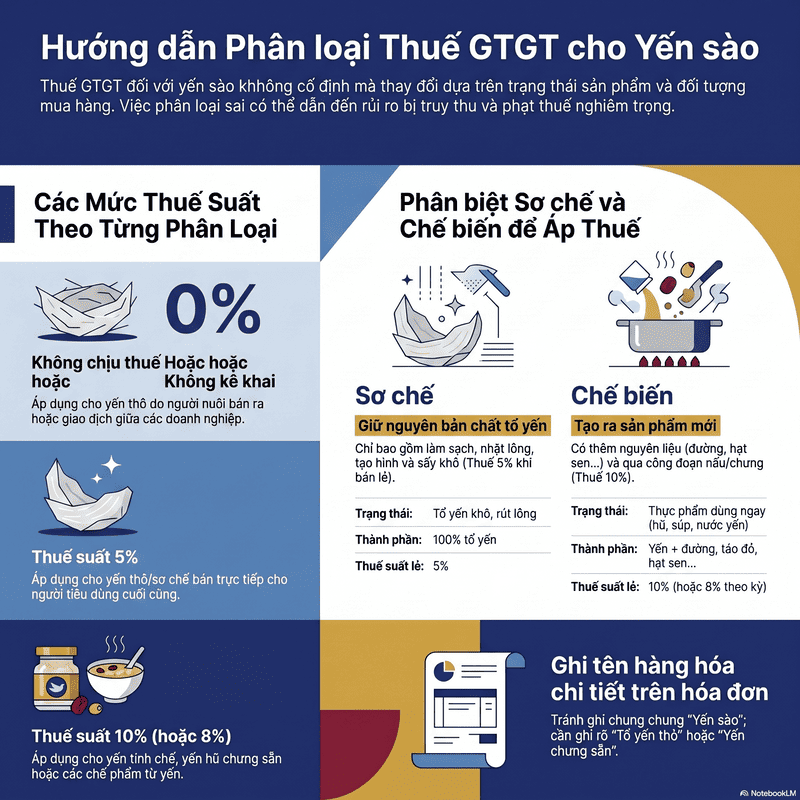

Giải mã các mức thuế GTGT áp dụng cho từng loại yến sào

Sách có được giảm thuế GTGT không? Bài viết giải đáp chi tiết các loại sách thuộc nhóm miễn thuế, Read more

Thanh lý máy móc có được giảm thuế GTGT không? Câu trả lời là KHÔNG. Bài viết giải đáp chi Read more

Strongbow thuế suất bao nhiêu? Bài viết giải đáp chi tiết Strongbow chịu thuế TTĐB 65% và các loại thuế Read more

Dịch vụ tư vấn du học thuế suất bao nhiêu, 10% hay 8%? Bài viết này sẽ giải đáp chi Read more

Để trả lời câu hỏi yến sào chịu thuế suất bao nhiêu, doanh nghiệp cần xác định chính xác sản phẩm của mình thuộc trường hợp nào dưới đây. Các quy định này chủ yếu dựa trên Thông tư 219/2013/TT-BTC của Bộ Tài chính.

Trường hợp 1: Yến sào thuộc đối tượng KHÔNG CHỊU THUẾ GTGT

Đây là trường hợp áp dụng cho sản phẩm nông nghiệp chưa qua chế biến ở khâu sản xuất và bán ra.

- Đối tượng áp dụng: Tổ chức, cá nhân tự nuôi trồng, đánh bắt bán ra.

- Sản phẩm áp dụng: Yến sào thô, tức là tổ yến mới được thu hoạch, chưa qua bất kỳ công đoạn làm sạch, rút lông hay chế biến nào khác. Đây chính là câu trả lời cho việc yến sào có phải sản phẩm nông nghiệp không – ở trạng thái thô, nó được xem là sản phẩm nông nghiệp.

- Căn cứ pháp lý: Khoản 1, Điều 4 Thông tư 219/2013/TT-BTC quy định sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra thuộc đối tượng không chịu thuế GTGT.

Trường hợp 2: Yến sào KHÔNG PHẢI KÊ KHAI, TÍNH NỘP THUẾ GTGT

Trường hợp này thường gây nhầm lẫn nhất cho các doanh nghiệp thương mại. Đây là một hình thức ưu đãi thuế quan trọng khi giao dịch giữa các doanh nghiệp.

- Đối tượng áp dụng: Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ.

- Giao dịch áp dụng: Bán sản phẩm yến sào chưa qua chế biến thành sản phẩm khác hoặc chỉ qua sơ chế thông thường cho các doanh nghiệp, hợp tác xã khác ở khâu kinh doanh thương mại.

- Ví dụ: Công ty A (thương mại) mua yến sào thô từ hộ nuôi yến, sau đó bán lại lô yến thô này cho công ty B (doanh nghiệp sản xuất) để chế biến. Giao dịch giữa công ty A và B thuộc trường hợp không phải kê khai, tính nộp thuế GTGT.

- Căn cứ pháp lý: Khoản 5, Điều 5 Thông tư 219/2013/TT-BTC.

Trường hợp 3: Yến sào chịu thuế suất GTGT 5%

Mức thuế này áp dụng khi sản phẩm yến sào sơ chế được bán đến tay người tiêu dùng cuối cùng hoặc các đối tượng không phải là doanh nghiệp, hợp tác xã nộp thuế theo phương pháp khấu trừ.

- Đối tượng áp dụng: Doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể.

- Giao dịch áp dụng: Bán yến sào chưa qua chế biến hoặc chỉ qua sơ chế thông thường (yến thô, yến đã rút lông, làm sạch) cho các đối tượng sau:

- Người tiêu dùng cuối cùng (cá nhân, hộ gia đình).

- Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp trực tiếp.

- Căn cứ pháp lý: Khoản 5, Điều 5 Thông tư 219/2013/TT-BTC và Khoản 5, Điều 10 cùng Thông tư này.

Trường hợp 4: Yến sào chịu thuế suất GTGT 10%

Đây là mức thuế suất tiêu chuẩn áp dụng cho các sản phẩm yến sào đã qua chế biến sâu, tạo thành một mặt hàng mới.

- Sản phẩm áp dụng:

- Yến tinh chế đã được chế biến sâu (không chỉ là làm sạch).

- Các sản phẩm có thành phần yến sào như: yến hũ chưng sẵn, súp yến, chè yến, nước yến đóng chai…

- Giải thích: Khi yến sào được thêm các nguyên liệu khác (đường, hạt sen, táo đỏ…) và trải qua công đoạn nấu, chưng cất, đóng gói thành phẩm, nó không còn là sản phẩm nông nghiệp sơ chế mà đã trở thành hàng hóa chế biến. Do đó, câu hỏi yến tinh chế chịu thuế suất bao nhiêu thường có câu trả lời là 10%.

- Lưu ý: Doanh nghiệp cần cập nhật các chính sách giảm thuế GTGT của Chính phủ theo từng thời kỳ. Ví dụ, theo Nghị định của Chính phủ về giảm thuế, một số mặt hàng có thể được tạm thời giảm thuế suất từ 10% xuống 8%. Việc tìm hiểu thuế 8% áp dụng cho mặt hàng nào là rất quan trọng để áp dụng đúng.

Phân loại yến sào: “Chìa khóa vàng” để xác định đúng thuế suất

Như đã phân tích, việc xác định thuế GTGT yến sào phụ thuộc hoàn toàn vào cách phân loại sản phẩm. Đây là yếu tố then chốt để tối ưu chi phí thuế và tránh rủi ro pháp lý.

Thế nào là “yến sào thô” và “sơ chế thông thường”?

Theo quy định của Luật thuế GTGT và các văn bản hướng dẫn, việc phân loại này rất quan trọng.

- Yến sào thô: Là tổ yến còn nguyên lông, lẫn tạp chất, chưa qua xử lý, được thu hoạch trực tiếp từ nhà yến.

- Yến sào qua sơ chế thông thường: Là sản phẩm từ yến thô chỉ qua các công đoạn làm sạch như ngâm nước, nhặt lông, loại bỏ tạp chất, tạo hình lại và sấy khô. Quan trọng nhất, sản phẩm sau sơ chế vẫn giữ nguyên bản chất là tổ yến khô.

Phân biệt “yến sào đã qua sơ chế” và “yến sào đã chế biến thành sản phẩm khác”

Sự khác biệt này quyết định mức thuế suất là 5% (khi bán cho người tiêu dùng) hay 10%.

| Tiêu chí | Yến sào qua sơ chế thông thường | Yến sào đã chế biến thành sản phẩm khác |

|---|---|---|

| Bản chất | Vẫn là tổ yến | Là thực phẩm chế biến, có thể dùng ngay |

| Công đoạn | Làm sạch, sấy khô | Nấu, chưng, phối trộn nguyên liệu, đóng gói |

| Ví dụ | Tổ yến rút lông, yến tinh chế (dạng khô) | Yến hũ chưng đường phèn, súp yến, nước yến |

| Thuế suất GTGT | 0%, không kê khai, hoặc 5% | 10% (hoặc 8% theo chính sách giảm thuế) |

Vai trò của hóa đơn, chứng từ trong việc xác định nghĩa vụ thuế

Hóa đơn GTGT là bằng chứng pháp lý quan trọng nhất. Cơ quan thuế sẽ căn cứ vào tên hàng hóa, dịch vụ ghi trên hóa đơn để áp thuế.

Doanh nghiệp phải ghi rõ ràng, chi tiết tên sản phẩm. Ví dụ, thay vì ghi chung chung “Yến sào”, cần ghi cụ thể: “Tổ yến thô nguyên tổ”, “Tổ yến tinh chế sấy khô”, “Nước yến chưng sẵn đường phèn”. Việc ghi mập mờ có thể khiến cơ quan thuế áp mức thuế cao nhất (10%) cho toàn bộ sản phẩm.

Rủi ro và giải pháp tối ưu thuế GTGT cho doanh nghiệp yến sào

Hiểu sai hoặc áp dụng sai quy định về thuế vat yến sào có thể khiến doanh nghiệp đối mặt với nhiều rủi ro tài chính và pháp lý.

Những sai lầm phổ biến khiến doanh nghiệp bị truy thu thuế

- Áp dụng sai thuế suất: Sai lầm phổ biến nhất là áp dụng mức thuế 5% cho các sản phẩm yến chưng sẵn (đáng lẽ phải là 10%).

- Không xuất hóa đơn khi bán lẻ: Bán hàng cho cá nhân, người tiêu dùng cuối cùng vẫn phải xuất hóa đơn và kê khai thuế GTGT 5% đối với yến sơ chế.

- Nhầm lẫn giữa “không chịu thuế” và “không kê khai”: Áp dụng sai quy định cho các giao dịch B2B (doanh nghiệp với doanh nghiệp), dẫn đến kê khai sai và ảnh hưởng đến khấu trừ thuế đầu vào của bên mua.

- Ghi nội dung hóa đơn không rõ ràng: Như đã đề cập, việc này tạo cơ sở để cơ quan thuế ấn định mức thuế không có lợi cho doanh nghiệp.

Cách xây dựng quy trình khai báo thuế GTGT chuẩn xác cho mặt hàng yến sào

Để tối ưu chi phí thuế và hoạt động ổn định, với kinh nghiệm hỗ trợ nhiều doanh nghiệp trong ngành, Hoàng Nam chúng tôi khuyến nghị các bước sau:

- Rà soát và phân loại sản phẩm: Lập danh mục toàn bộ sản phẩm kinh doanh và phân loại chúng một cách chi tiết (thô, sơ chế, chế biến) dựa trên các định nghĩa pháp lý.

- Xây dựng bảng giá và chính sách thuế tương ứng: Mỗi mã sản phẩm phải được gán một mức thuế suất GTGT rõ ràng.

- Đào tạo bộ phận kế toán và bán hàng: Đảm bảo nhân viên hiểu rõ cách phân biệt sản phẩm để tư vấn cho khách và xuất hóa đơn chính xác.

- Chuẩn hóa thông tin trên hóa đơn: Thiết lập quy tắc bắt buộc về việc ghi tên hàng hóa chi tiết trên hóa đơn điện tử.

- Lưu trữ hồ sơ, chứng từ đầy đủ: Giữ lại toàn bộ hóa đơn mua vào, bán ra, hợp đồng kinh tế để chứng minh nguồn gốc và bản chất của giao dịch khi có thanh tra, kiểm tra thuế. Việc hiểu rõ về sản phẩm nông nghiệp chưa qua chế biến là nền tảng cho việc tuân thủ này.

Tóm lại, việc yến sào có được giảm thuế GTGT không không có câu trả lời duy nhất. Doanh nghiệp cần nắm vững định nghĩa về sản phẩm nông nghiệp chưa qua chế biến, sơ chế thông thường và sản phẩm đã qua chế biến theo các văn bản pháp luật như Thông tư 219/2013/TT-BTC. Hiểu đúng bản chất sản phẩm kinh doanh sẽ giúp doanh nghiệp áp dụng đúng mức thuế suất, tránh rủi ro pháp lý và tối ưu hóa hoạt động tài chính.

Để đảm bảo tuân thủ tuyệt đối và áp dụng chính sách thuế hiệu quả nhất, doanh nghiệp nên thường xuyên cập nhật các quy định mới nhất từ Bộ Tài chính, Tổng cục Thuế và tham khảo ý kiến từ các chuyên gia tư vấn thuế uy tín.