Vấn đề gia công sắt thép có được giảm thuế GTGT không luôn là một trong những băn khoăn lớn nhất của kế toán, giám đốc tài chính và chủ doanh nghiệp trong ngành cơ khí, sản xuất và xây dựng. Sự không chắc chắn giữa hai mức thuế suất 8% và 10% có thể dẫn đến rủi ro bị truy thu và xử phạt, ảnh hưởng trực tiếp đến chi phí và uy tín của công ty.

Câu trả lời dứt khoát là: CÓ, dịch vụ gia công sắt thép được hưởng thuế suất ưu đãi 8%, nhưng hoạt động kinh doanh, buôn bán sản phẩm sắt thép thương mại thì KHÔNG. Bài viết này sẽ phân tích chi tiết khi nào áp dụng thuế suất 8% và khi nào là 10%, dựa trên các quy định pháp lý được cập nhật và tiếp tục có hiệu lực đến hết năm 2026, giúp bạn tự tin xuất hóa đơn và tối ưu hóa chi phí thuế một cách hợp pháp.

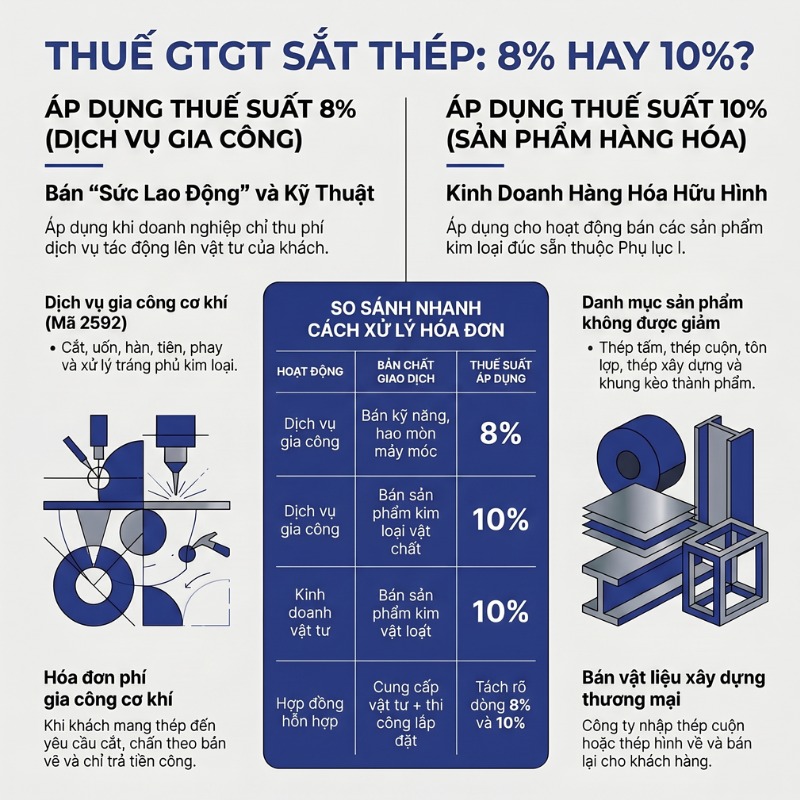

Nguyên Tắc Cốt Lõi: Dịch Vụ Gia Công (8%) vs. Bán Hàng Hóa (10%)

Bán hàng online chịu thuế suất bao nhiêu năm 2025? Bài viết giải đáp chi tiết về thuế GTGT, TNCN, Read more

Vôi bột có được giảm thuế GTGT không? Câu trả lời là CÓ, được giảm xuống 8% theo Nghị định Read more

Giải đáp chi tiết mặt hàng inox có được giảm thuế GTGT không năm 2025. Bài viết phân tích các Read more

Giải đáp chi tiết câu hỏi khí argon có được giảm thuế gtgt không theo quy định mới nhất 2025. Read more

Đây là nguyên tắc vàng mà mọi doanh nghiệp cần nắm vững. Việc áp dụng sai thuế suất không chỉ gây thiệt hại về tài chính mà còn dẫn đến các rắc rối pháp lý không đáng có. Sự khác biệt này bắt nguồn từ bản chất của giao dịch.

Dịch vụ gia công sắt thép, gia công kim loại được áp dụng thuế suất 8%

Câu trả lời là CÓ. Khi công ty của bạn cung cấp một dịch vụ, tức là bạn sử dụng máy móc, nhân công để tác động lên vật tư, nguyên liệu của khách hàng (hoặc vật tư của bạn nhưng chỉ tính tiền công), thì đây được xem là cung cấp “dịch vụ gia công”.

Theo các Nghị quyết của Quốc hội và Nghị định của Chính phủ về chính sách giảm thuế GTGT, gần đây nhất là việc tiếp tục chính sách này đến hết ngày 31/12/2026, nhóm “dịch vụ” nói chung đều được hưởng chính sách giảm thuế từ 10% xuống 8%, miễn là dịch vụ đó không thuộc danh mục loại trừ. Dịch vụ gia công cơ khí, xử lý và tráng phủ kim loại, và cụ thể là dịch vụ gia công sắt thép có được giảm thuế và áp dụng mức thuế suất 8%.

Ví dụ: Khách hàng mang thép tấm đến yêu cầu công ty bạn cắt, chấn, dập theo bản vẽ. Bạn chỉ thu phí cho hoạt động này. Khi đó, hóa đơn bạn xuất cho khách hàng sẽ ghi rõ “Phí dịch vụ gia công kim loại” với thuế suất GTGT là 8%.

Hàng hóa sắt thép, thép xây dựng, tôn, sản phẩm từ kim loại đúc sẵn chịu thuế suất 10%

Câu trả lời là KHÔNG. Ngược lại, khi công ty bạn bán một sản phẩm hữu hình, thì đây là hoạt động kinh doanh “hàng hóa”. Các mặt hàng thuộc nhóm “Sản phẩm kim loại đúc sẵn, kim loại và sản phẩm từ kim loại” nằm trong danh mục Phụ lục I của các Nghị định về giảm thuế, tức là KHÔNG ĐƯỢC GIẢM THUẾ GTGT.

Do đó, các sản phẩm như sắt thép xây dựng, thép tấm, thép hình, tôn lợp, cửa sắt, khung kèo thép thành phẩm… khi bán ra thị trường vẫn phải chịu thuế suất 10%. Câu hỏi sắt thép có được giảm thuế 8 không thì câu trả lời chắc chắn là không.

Ví dụ: Công ty bạn nhập thép cuộn về và bán lại cho các cửa hàng vật liệu xây dựng. Hóa đơn bán hàng của bạn phải ghi rõ “Thép cuộn” với thuế suất GTGT là 10%.

Căn Cứ Pháp Lý Và Cách Phân Biệt (Cập Nhật 2026)

Để tự tin áp dụng đúng luật, doanh nghiệp cần nắm rõ các văn bản pháp quy đang điều chỉnh vấn đề này.

Quy định tại các Nghị định mới nhất kế thừa Nghị định 44/2023/NĐ-CP

Chính sách giảm thuế GTGT từ 10% xuống 8% được quy định tại các Nghị định của Chính phủ, bắt đầu từ Nghị định 15/2022/NĐ-CP, tiếp nối bởi Nghị định 44/2023/NĐ-CP và được gia hạn liên tục. Theo các thông tin cập nhật, chính sách này đã được Quốc hội thông qua để kéo dài hiệu lực đến hết ngày 31/12/2026.

Nguyên tắc chung của các nghị định này là: Giảm thuế cho hầu hết các nhóm hàng hóa, dịch vụ đang áp dụng thuế suất 10%, TRỪ một số nhóm hàng hóa, dịch vụ được liệt kê cụ thể tại các Phụ lục đính kèm (bao gồm sản phẩm kim loại, viễn thông, tài chính, ngân hàng…).

Mấu chốt: Phân biệt “dịch vụ gia công” và “kinh doanh hàng hóa”

Đây chính là điểm cốt lõi gây nhầm lẫn mà chúng tôi tại Hoàng Nam luôn nhấn mạnh với khách hàng:

- Dịch vụ gia công: Bạn chỉ bán “sức lao động”, “kỹ năng”, “hao mòn máy móc” để biến đổi vật tư. Hoạt động này không nằm trong danh mục loại trừ và được giảm thuế. Do đó, chi phí gia công có được giảm thuế gtgt không thì câu trả lời là có, vì nó là một khoản phí cho dịch vụ.

- Kinh doanh hàng hóa: Bạn bán một sản phẩm hoàn chỉnh, vật chất. Nếu sản phẩm đó có tên trong Phụ lục I (Sản phẩm kim loại đúc sẵn), nó sẽ không được giảm thuế. Điều này cũng áp dụng tương tự cho các vật liệu khác như Mặt hàng inox có được giảm thuế GTGT không hay đồng có được giảm thuế gtgt không.

Bảng tra cứu nhanh các mã ngành sản phẩm kim loại KHÔNG được giảm thuế

Để tiện tra cứu, dưới đây là một số nhóm sản phẩm thuộc Phụ lục I của các Nghị định giảm thuế (như Nghị định 44/2023/NĐ-CP và các văn bản kế thừa), các sản phẩm này luôn áp dụng thuế suất 10%:

| STT | Tên Sản Phẩm, Hàng Hóa | Mã Sản Phẩm (HS) | Ghi Chú |

|---|---|---|---|

| 1 | Sắt và thép không hợp kim dạng thỏi đúc hoặc các dạng thô khác | 7206 | KHÔNG được giảm thuế |

| 2 | Các sản phẩm sắt hoặc thép không hợp kim được cán phẳng | 7208 – 7212 | Bao gồm thép tấm, thép cuộn, tôn |

| 3 | Sắt, que bằng sắt hoặc thép không hợp kim | 7213 – 7215 | Bao gồm thép cây, thép thanh |

| 4 | Các sản phẩm xây dựng bằng sắt hoặc thép | 7308 | Khung, giàn, cửa, cổng… |

| 5 | Nhôm và các sản phẩm bằng nhôm | 76 | KHÔNG được giảm thuế |

Lưu ý: Bảng này chỉ mang tính tham khảo một số mã phổ biến. Doanh nghiệp cần đối chiếu chi tiết với mã HS của sản phẩm mình kinh doanh để đảm bảo tính chính xác.

Hướng Dẫn 3 Trường Hợp Cụ Thể Thường Gặp Nhất

Dưới đây là 3 tình huống phổ biến mà các doanh nghiệp trong ngành sắt thép, cơ khí thường gặp và cách xử lý tối ưu nhất.

Trường hợp 1: Công ty chỉ cung cấp dịch vụ gia công cơ khí, gia công sắt thép

Công ty bạn nhận nguyên vật liệu (sắt, thép, nhôm…) từ khách hàng và thực hiện các công đoạn như cắt, uốn, hàn, tiện, phay… để tạo ra một sản phẩm theo yêu cầu. Toàn bộ doanh thu của bạn đến từ “phí gia công”.

➡️ Cách xử lý: Xuất hóa đơn GTGT cho “Dịch vụ gia công cơ khí” hoặc “Phí gia công sắt thép” với thuế suất 8%.

Trường hợp 2: Công ty kinh doanh thương mại sắt thép, sản phẩm kim loại đúc sẵn

Công ty bạn hoạt động như một nhà phân phối, đại lý. Bạn nhập các sản phẩm như thép xây dựng, thép hình, tôn, cửa sắt… và bán lại cho khách hàng mà không qua công đoạn chế biến làm thay đổi bản chất sản phẩm.

➡️ Cách xử lý: Xuất hóa đơn GTGT cho các mặt hàng này với thuế suất 10%. Tương tự, nếu bạn kinh doanh các loại vật liệu xây dựng thuế suất bao nhiêu cũng sẽ tuân theo quy định này, hầu hết là 10%.

Trường hợp 3: Công ty vừa bán vật tư, vừa nhận gia công theo yêu cầu

Đây là mô hình phức tạp và dễ sai sót nhất. Ví dụ, khách hàng đặt bạn làm một bộ cổng sắt. Bạn vừa là người cung cấp sắt, vừa là người thi công.

➡️ Cách xử lý TỐI ƯU: Để tuân thủ đúng luật và có lợi nhất, bạn cần tách rõ 2 phần trên cùng một hóa đơn hoặc xuất 2 hóa đơn riêng biệt:

- Phần hàng hóa: Ghi rõ “Sắt hộp, sắt đặc…” và các vật tư khác, áp dụng thuế suất 10%.

- Phần dịch vụ: Ghi rõ “Dịch vụ gia công, lắp đặt cổng sắt”, áp dụng thuế suất 8%.

Làm như vậy vừa đúng luật, vừa giúp khách hàng của bạn được khấu trừ phần thuế GTGT cho dịch vụ một cách chính xác và thể hiện sự minh bạch, chuyên nghiệp của doanh nghiệp.

Giải Đáp Các Câu Hỏi Thường Gặp (FAQ)

Dưới đây là những câu hỏi mà đội ngũ chuyên gia của Hoàng Nam thường xuyên nhận được từ khách hàng.

Phí gia công trên hóa đơn áp dụng thuế suất bao nhiêu?

Phí gia công thuế suất bao nhiêu là câu hỏi rất phổ biến. Như đã phân tích, phí gia công bản chất là phí dịch vụ, do đó sẽ áp dụng thuế suất 8%. Hóa đơn cần ghi rõ nội dung là “Phí gia công” hoặc “Dịch vụ gia công”.

Mã ngành 2592 (Gia công cơ khí; xử lý và tráng phủ kim loại) có được giảm thuế GTGT không?

CÓ. Bản thân dịch vụ được mô tả trong mã ngành 2592 là hoạt động gia công, không nằm trong danh mục loại trừ tại các Phụ lục của Nghị định. Do đó, doanh nghiệp đăng ký mã ngành này khi cung cấp dịch vụ gia công sẽ được áp dụng thuế suất 8%. Điều này cũng tương tự với các dịch vụ gia công khác như gia công cnc thuế suất bao nhiêu cũng được hưởng mức thuế ưu đãi 8%.

Sắt thép xây dựng, thép hình, thép tấm, tôn có được giảm thuế 8% không?

KHÔNG. Đây là những sản phẩm hàng hóa thuộc nhóm “sản phẩm từ kim loại” được liệt kê trong Phụ lục I của các Nghị định giảm thuế. Do đó, chúng không được giảm thuế và phải chịu thuế suất 10%. Câu hỏi tôn có được giảm thuế gtgt không cũng có câu trả lời tương tự.

Hóa đơn ghi sai thuế suất phải xử lý thế nào?

Nếu bạn đã lỡ xuất hóa đơn dịch vụ gia công với thuế suất 10% (gây thiệt cho khách hàng) hoặc 8% cho hàng hóa (gây rủi ro cho bạn), bạn cần nhanh chóng xử lý. Việc tìm hiểu Nếu xuất hóa đơn sai thuế suất thì phải làm sao là rất quan trọng:

- Lập biên bản thỏa thuận với bên mua về việc hóa đơn đã lập có sai sót.

- Lập hóa đơn điện tử điều chỉnh hoặc hóa đơn thay thế cho hóa đơn đã sai sót theo quy định tại Nghị định 123/2020/NĐ-CP.

Việc này cần thực hiện sớm để tránh các rắc rối khi cơ quan thuế kiểm tra.

Việc hiểu rõ gia công sắt thép có được giảm thuế gtgt không phụ thuộc hoàn toàn vào việc xác định đúng bản chất giao dịch là “dịch vụ” hay “hàng hóa”. Nắm vững nguyên tắc này không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn là một lợi thế cạnh tranh khi có thể đưa ra mức giá tối ưu cho khách hàng đối với phần dịch vụ gia công. Việc này nằm trong bức tranh tổng thể về các mặt hàng chịu thuế suất 8 mà doanh nghiệp cần nắm rõ.

Nếu vẫn còn bất kỳ thắc mắc nào về trường hợp của doanh nghiệp bạn hoặc cần tư vấn về cách lập hóa đơn, tách dòng doanh thu cho đúng, đừng ngần ngại liên hệ trực tiếp với đội ngũ chuyên gia của Hoàng Nam. Tại Hoàng Nam, chúng tôi không chỉ xử lý hồ sơ mà còn gỡ rối – kết nối – đảm bảo thông suốt cho hoạt động kinh doanh của bạn.

Thông tin liên hệ:

- Địa chỉ: 77/7 Trường Sơn, Phường 15, Quận 10, TP.HCM

- Hotline: 091.888.31.79

- Email: [email protected]

Lưu ý: Các thông tin trong bài viết này chỉ mang tính chất tham khảo. Để được tư vấn tốt nhất, vui lòng liên hệ trực tiếp với chúng tôi để được tư vấn cụ thể dựa trên nhu cầu thực tế của bạn.